銀行開卡卻要證明“我是我”?銀行客戶體驗何時才能真正“線上走”?(下)

倍市得CEM

關注

2022-07-19 17:18

524次閱讀

2.2、從【單一觸點】到【體驗全旅程】

1)體驗管理是成為零售銀行業服務新范式:

根據畢馬威今年6月發布的《中國銀行業調查報告》,進入2022年,銀行業除了面臨宏觀經濟短期形勢嚴峻、銀行經營承壓、監管趨嚴趨細等挑戰之外,客戶結構轉換與需求持續升級、內外部競爭激烈趨勢明顯:

“移動互聯網在“十三五” 期間已經完成普及并逐漸和居民的個人、消費、金融生活高度融合,數字化場景越來越普及。同時個人客群的需求特征日益分化,新市民、親子族、銀發族等都有各自的特點和訴求。”

“……雖然部分銀行在優勢領域脫穎而出,但是多數銀行產品和服務同質化的現象日趨嚴重。”

“……以平臺金融為代表的創新模式持續對銀行業務形成沖擊……規范化運營的互聯網巨頭必將利用其在技術、數據、高頻、場景等方面的優勢卷土重來……在新的監管框架下,非銀金融機構和銀行在資管、財富、投資銀行等中介服務領域的競爭也將持續升級……”

2)以銀行零售業務為例,說明如何落地體驗管理:

前文提到,筆者在某銀行辦理開卡業務時,因身份審核不通過而被粗暴“打回”戶籍地開證明的精力。

作為辦理業務的銀行用戶,我因為服務人員一句不太準確的服務指令,鬧了一場為了證明”我是我”而跑短腿的烏龍并且無處發聲;而提供服務的銀行,也絲毫不知道曾經發生過這樣的烏龍事件。

-

首先是【知道】發生了不佳體驗, -

其次是【定位】問題發生原因、問題等級, -

最后是【行動】解決當次體驗問題并整改、規避同類事件再發生。

? 鎖定核心目標——從戰略層面確立管理方向與目標,將為后續確立指標、開展行動奠定基調;

? 關鍵觸點梳理——抓主要矛盾,對影響客戶體驗的重點區域優先關注;

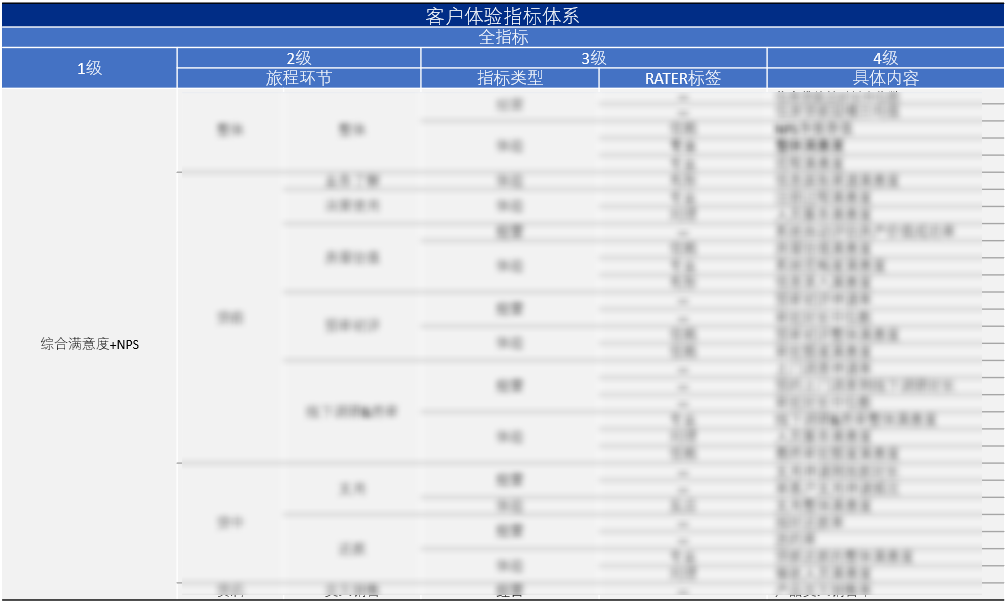

? 構建指標體系——量化是管理的前提,對于感性的客戶體驗需要首先構建一套指標體系用戶對比和分析,便于明確優化和管理方向;

(僅示例)

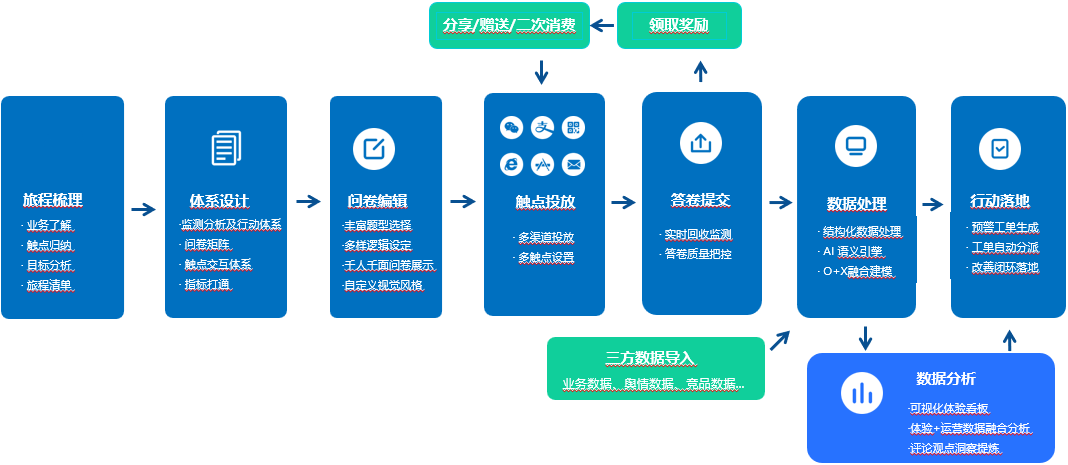

? 數字化體驗管理系統部署——面對銀行業多客群、多觸點的客戶體驗管理需求,要做到全量觸達、及時反饋、快速分析并指導行動,需要數字化技術的加持。

- 當用戶行為觸發銀行業務關鍵字段設置或業務周期性調研需要時(when)

- 基于關鍵客戶體驗觸點(where)

- 針對關鍵體驗對象(who)

- 以調研問卷為主要手段(how)

- 多維度獲取客戶體驗數據(what)

- 了解客戶體驗好/不好的原因(why)

銀行業體驗管理觀點總結

-

確定戰略目標是為了什么, -

梳理和重塑業務關鍵旅程觸點, -

系統規劃客戶體驗指標體系, -

階段性部署數字化體驗管理體系,

倍市得CEM

+

關注

0