SaaS不會“崩”向過去

(來自雪球)

2016年2月5日,兩家企業(yè)服務(wù)公司LinkedIn和Tableau在召開業(yè)績電話會后,股價暴跌超過40%,并帶崩了包括軟件在內(nèi)的一眾科技公司:

-

Splunk當(dāng)日跌23%,次日跌12%;Workday當(dāng)日跌16%,次日跌9%;Salesforce當(dāng)日跌13%,次日跌7%;

-

Facebook當(dāng)日跌6%,Amazon當(dāng)日跌6%,Google當(dāng)日跌4%,這些巨頭在當(dāng)周已經(jīng)幾乎連續(xù)四天。

巧合又惋惜的是,如今兩家公司都退出了公開市場,前者在2016年陷入低谷后賣身于微軟,后者三年后被Salesforce收購。

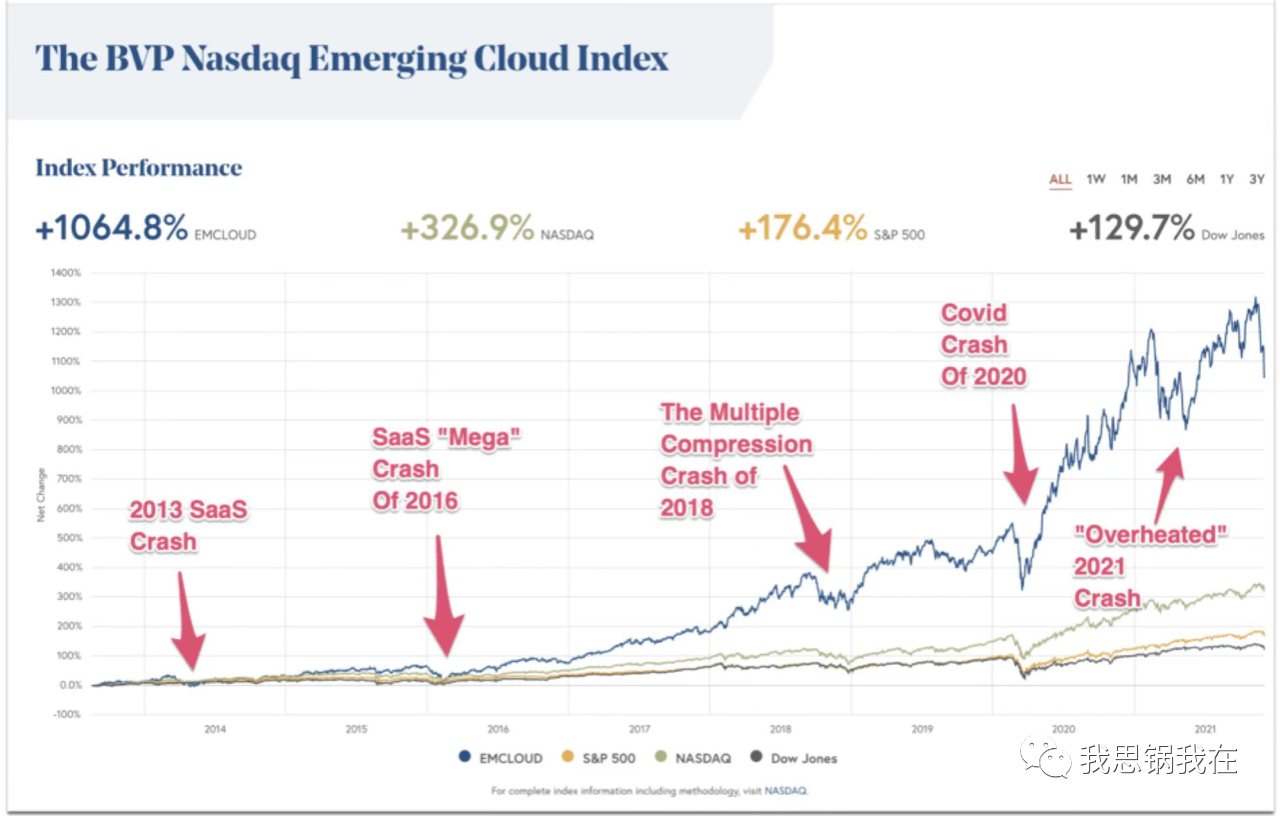

有人在BVP的Emerging Cloud指數(shù)圖上總結(jié)了SaaS上市公司的幾次“價崩”,2016年似乎是最嚴(yán)重的一次回撤,被稱為“大(Mega)”崩盤。

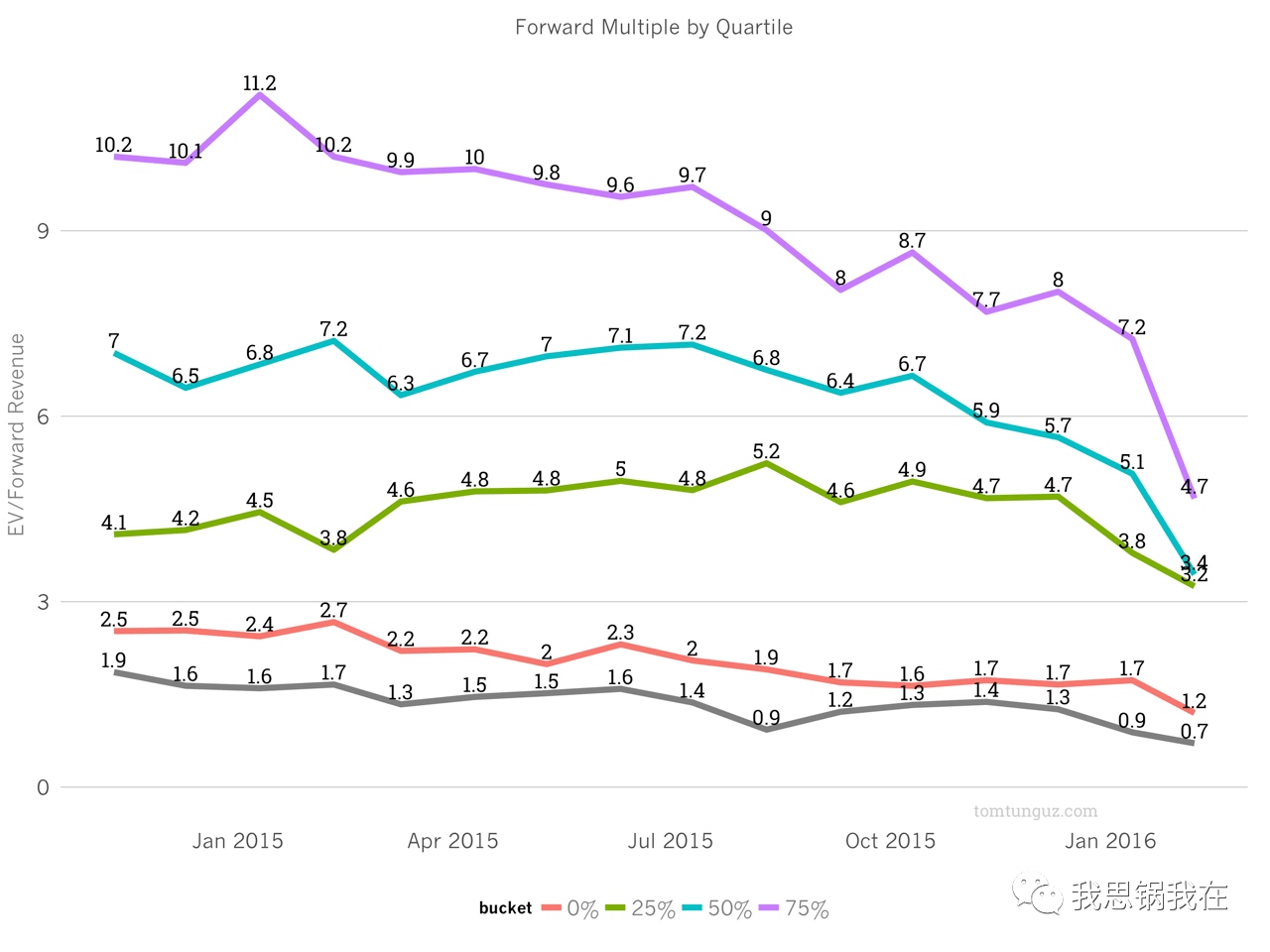

下圖來自Redpoint企服領(lǐng)域投資人Tomasz Tunguz在2016年的博客,顏色代表不同營收增速區(qū)間,縱軸代表遠(yuǎn)期PS(當(dāng)前市值/未來十二個月營收)。如果你是一家營收1億美金且發(fā)展速度超過75%的SaaS公司,2016年1月市值只有不到5億美金。

兩個趨勢在當(dāng)時非常明顯:

-

遠(yuǎn)期PS從2014年的平均7.7倍下滑到2016年1月的3.3倍,下滑超過50%。

-

增速越高(通常現(xiàn)金流還不能打平)的SaaS公司,PS下滑越快。

LinkedIn和Tableau之所以成為“出頭鳥”,有幾個共通原因:

-

兩家都發(fā)布了遠(yuǎn)低于市場預(yù)期的指引。比如Tableau預(yù)計2016年第一季度營收在1.6至1.65億美金,全年?duì)I收在8.3至8.5億美金,市場預(yù)期分別是1.79億和8.7億美金。并且,每股凈收益(EPS)公司預(yù)計仍將虧損0.08到0.12美金,全年虧約0.2到0.35美金,市場之前樂觀地預(yù)計能實(shí)現(xiàn)盈利0.06美金,全年達(dá)到0.62美金。與盈利預(yù)期的巨大落差是壓垮股價的最后一根稻草。

-

在年初就不約而同發(fā)布如此低迷的指引,更可能預(yù)示宏觀經(jīng)濟(jì)的疲弱和需求的持續(xù)下滑。LinkedIn曾宣稱即便在經(jīng)濟(jì)下行的時候,失業(yè)率的提升反而能刺激用戶更積極地使用平臺找工作,從而帶來更高的付費(fèi)轉(zhuǎn)化和營收的提升,讓公司成為優(yōu)秀的抗周期型資產(chǎn)。然而遠(yuǎn)低于預(yù)期的指引利落地打破了市場的“幻想”,直指要么公司的商業(yè)模式不成立,要么當(dāng)時全球經(jīng)濟(jì)的下行沖擊遠(yuǎn)大于預(yù)期。

-

第三,如果指引預(yù)示的真的是全球經(jīng)濟(jì)的問題,那么這次沖擊將波及所有企業(yè)主和服務(wù)他們的軟件公司,企業(yè)的IT預(yù)算勢必會被大幅度下調(diào)。另外,像Tableau等垂直領(lǐng)域的SaaS公司還面臨越來越嚴(yán)峻的競爭環(huán)境,2015年AWS、SAP和微軟相繼推出了自家的數(shù)據(jù)分析工具,微軟的Power BI則更加激進(jìn)。對于當(dāng)下沒有良好的現(xiàn)金流或盈利能力的公司,更難說服市場自己會在這場持久戰(zhàn)中勝出。

2016年公開市場才只有不到40家SaaS上市公司,這個數(shù)字在2022年已經(jīng)超過了90。

這張來自Meritech近期發(fā)表的“2022 SaaS Crash(SaaS崩盤)”文章里的圖,最能直觀反映這場“災(zāi)難”的嚴(yán)重程度似乎更廣更大。

圖中橫軸是過去十二個月年?duì)I收增速最快的二十五家SaaS公司,平均增速超過50%,柱狀代表公司股價從最高點(diǎn)到現(xiàn)在下滑的百分比,最高達(dá)82%,中位數(shù)也有67%。

可謂“成”也疫情,敗也疫情。伴隨疫情影響的減退,這次的“出頭鳥”跟2016年也有異曲同工之妙:

-

2021年8月31日,Zoom公布上季度營收歷史性突破10億美金,但同比增速下滑至“僅有”54%后,股價應(yīng)聲下跌近17%。更令市場擔(dān)憂的是,下個季度的營收增速指引將繼續(xù)下滑至31%,連同EPS的指引雙雙低于預(yù)期。與Tableau在2016年的情況更為相似的是大廠競爭,這次不僅來自老牌Cisco和微軟,還有新入局的谷歌和Facebook的圍剿,大家認(rèn)為疫情過后才是這場持久戰(zhàn)的開始,但不同的是Zoom已經(jīng)實(shí)現(xiàn)全年盈利了。

-

2021年12月3日,電子簽公司Docusign的股價同樣被爆錘42%,管理層在財報電話會上給出大跌眼鏡的業(yè)績指引,營收增速將從42%下滑至30%。但公司單季度營收規(guī)模只有約5億美金,跟Zoom不可同日而語。管理層承認(rèn)這跟內(nèi)部戰(zhàn)略的怠慢和銷售管理有很大關(guān)系,疫情“紅利”讓銷售太容易“摘取低處果實(shí)”而忽視提升自身技能。但是,華爾街更有理由懷疑,疫情的褪去會讓更多過去受益的公司也像Docusign一樣快速“崩”回常態(tài),甚至更差。

-

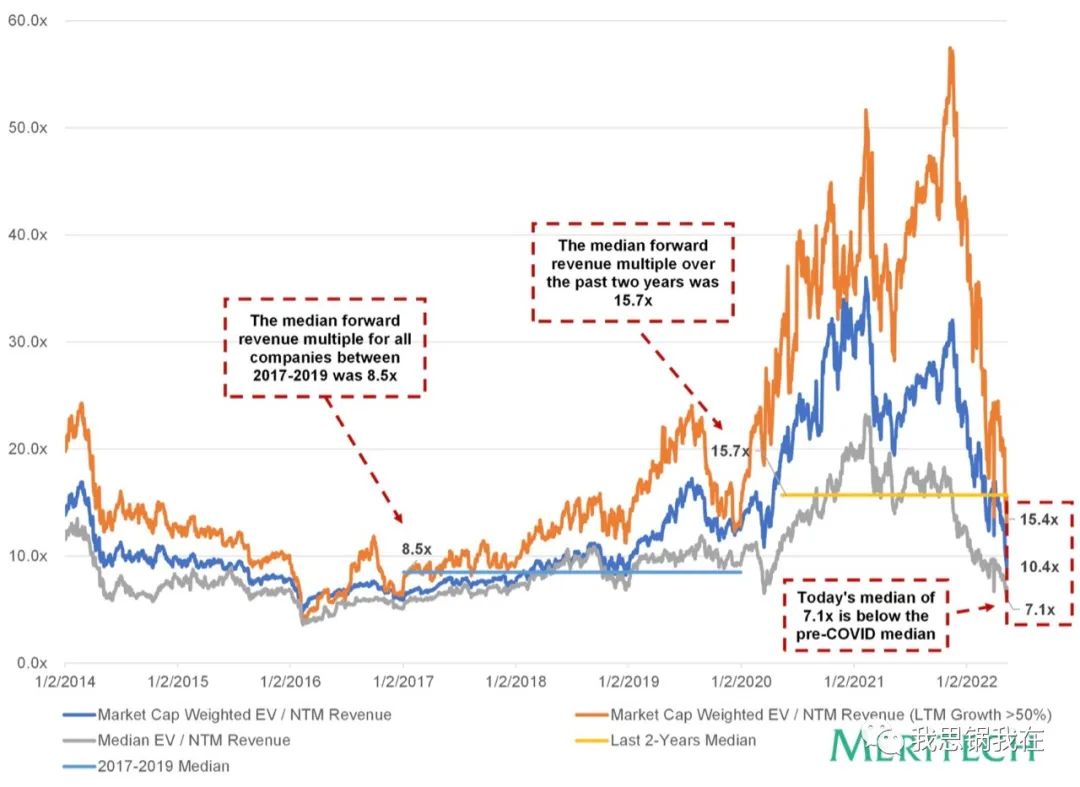

之所以說異曲同工,還要結(jié)合Meritech報告里的一張圖,在這九十多家上市公司里,遠(yuǎn)期PS的中位數(shù)在疫情期間最高接近25倍,而現(xiàn)在只有7倍。這個數(shù)字比2017年到2019年的8.5倍平均數(shù)還低。同樣,營收增速越高的公司受到?jīng)_擊越大,年增速超過50%的公司PS從最高點(diǎn)57倍自由落體,至現(xiàn)在的15倍,跌幅達(dá)70%,而2016年對在相同增速區(qū)間的公司來說跌幅只有約50%。另外宏觀環(huán)境和加息等因素,讓市場有理由認(rèn)為下跌仍會持續(xù)。

但是,就像全球最大SaaS資訊分享社區(qū)SaaStr的創(chuàng)始人Jason Lemkin所說:

“盡管所謂‘Covid Boost(疫情紅利)’不可持續(xù),這次‘崩盤’更像是疫情后的‘宿醉(Hangover)’。因?yàn)闊o法回到辦公室對遠(yuǎn)程會議軟件的需求,無法線下購物對建站工具的需求都是真實(shí)的,從各家公司的業(yè)績增長也顯示出來了。”

所以,市場是否應(yīng)該回到六年前的估值體系?更重要的是,我們該如何看待當(dāng)下?

如果更系統(tǒng)性來分析,SaaS行業(yè)跟六年前相比——更加成熟、健康和頑強(qiáng)。

首先,SaaS公司在數(shù)字化轉(zhuǎn)型加速的這兩年更加強(qiáng)壯了。

今年BVP的云行業(yè)報告里第一次把ARR超過1億美金的公司定義為“Centaur(半人馬獸)”,認(rèn)為是卓越初創(chuàng)公司的標(biāo)志,這個數(shù)量已經(jīng)達(dá)到一百五十家。

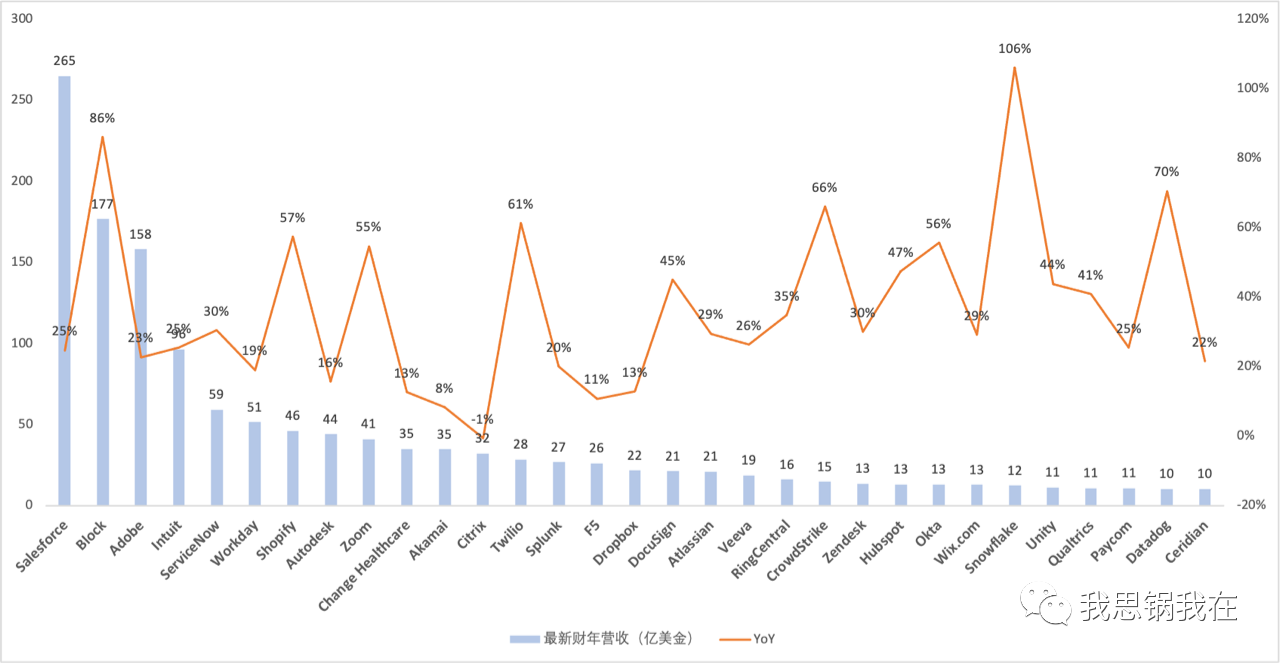

在上市公司里,最新財年?duì)I收超過10億美金的已經(jīng)超過了三十家(六年前SaaS上市公司總量也差不多這個數(shù)),ARR超過10億美金的想必更多。

在統(tǒng)計到的三十一家公司里,營收中位數(shù)為22億美金,年同比增速29%。我們既見證了Salesforce穩(wěn)步邁向300億美金的關(guān)卡仍保持25%的增速,也看到Snowflake首次突破10億美金后仍保持同比106%的驚人速度。

疫情“受益”股如Zoom、Docusign、Twilio和Shopify等,還有云原生相關(guān)的基礎(chǔ)軟件公司如Datadog仍保持超過50%的增長,大多數(shù)都首次越過10億美金收入大關(guān)。

當(dāng)然這都是過去時,面對他們的是機(jī)會更是挑戰(zhàn)。在快速擴(kuò)張的過程中,運(yùn)營效率、銷售人效、客戶體驗(yàn)甚至競爭格局都可能被忽視,這些卻逐漸成為財報電話會上大家關(guān)注的焦點(diǎn),也將全部折射到未來的營收增速上。

因此其次,更多公司在追求增速和運(yùn)營效率的綜合提升。

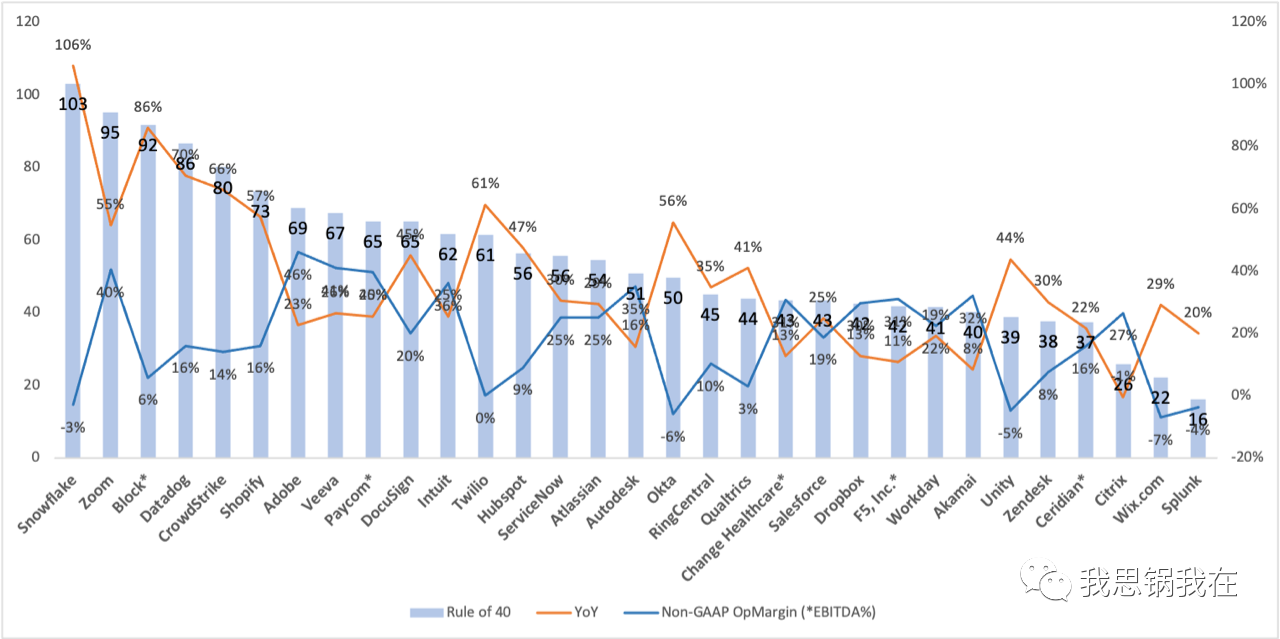

這體現(xiàn)在衡量SaaS發(fā)展健康度的重要指標(biāo)之一——“Rule of 40”,通常計算方法為營收增速與Non-GAAP下EBITDA或運(yùn)營利潤率(Operating margin)之和。

營收超過10億美金的公司里,大部分公司都超過了40并且少數(shù)遠(yuǎn)高于40:

-

60到80:Adobe、Intuit、Shopify、Veeva、Twilio、Paycom和Docusign;

-

80以上:Block(Square)、Snowflake、CrowdStrike、Zoom和Datadog;

-

Snowflake是唯一一家超過100的公司。

有家專門統(tǒng)計上市公司Rule of 40的網(wǎng)站(https://ruleof40.trade),按照他們的統(tǒng)計規(guī)則(營收增速+EBITDA),超過40與軟件相關(guān)(不限SaaS)的公司總數(shù)達(dá)到了106家。

以上統(tǒng)計只是片刻數(shù)字,許多公司在經(jīng)歷了高增長后業(yè)務(wù)逐漸趨緩。所以,保持這個指標(biāo)才是公司健康發(fā)展和穿越周期的關(guān)鍵。

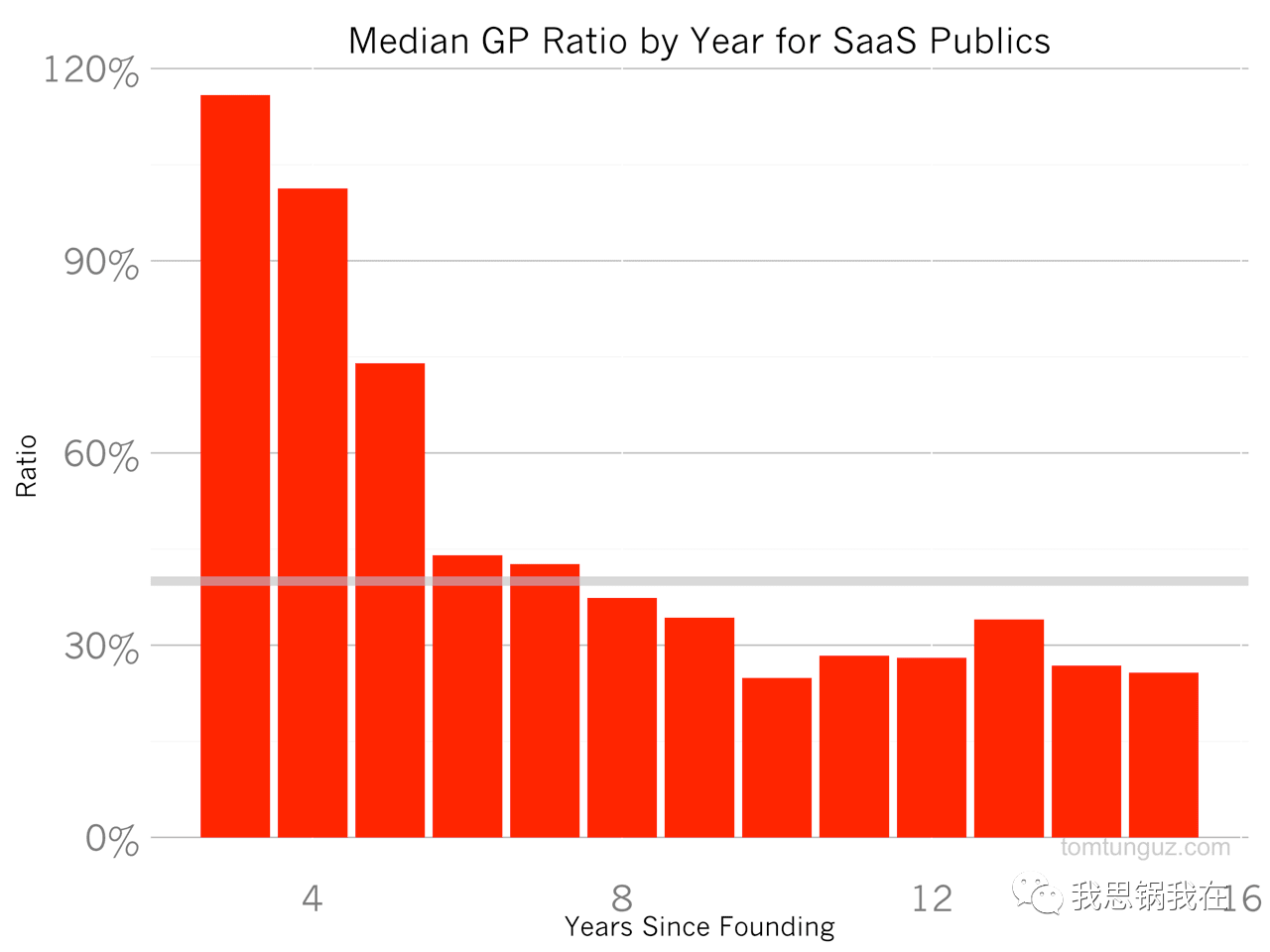

Tunguz在2015年的博客里統(tǒng)計了當(dāng)時SaaS上市公司成立年份以及Rule of 40指標(biāo)分布,得到一個有趣發(fā)現(xiàn):

前四年公司通常都能保持超高指標(biāo)(基本超過60%),而發(fā)展到第八年,指標(biāo)下降近一半。

我們知道一家SaaS公司平均上市時間在七到八年,如今由于一級市場資金的充裕,這個時間可能更長。

因此,上市后仍能持續(xù)超過40的公司,包括上市十八年的Salesforce以及十年的Workday和ServiceNow,是非常能說明其競爭力和活力的。

第三,歷史再次證明,危險的結(jié)束就是機(jī)會的開始。

盡管許多公司因2016年的行情而推遲上市計劃,但仍然有像通訊PaaS平臺Twilio和供應(yīng)商管理軟件Coupa先后上市。

Twilio于當(dāng)年6月上市,當(dāng)日上漲92%,Coupa在10月上市,當(dāng)日上漲87%。如今兩家公司在各自領(lǐng)域仍保持領(lǐng)先地位,前者股價在最高點(diǎn)時曾是發(fā)行價的30倍,后者也曾超過20倍。

往后2017年市場逐漸回暖,數(shù)據(jù)及應(yīng)用集成管理平臺Mulesoft、數(shù)據(jù)分析工具Alteryx和身份管理軟件Okta相繼在2017年上半年登陸公開市場,并且在當(dāng)日都收獲了可觀漲幅,Okta也開啟了安全公司上市的熱潮。

而2018年則成為了SaaS投資的收獲之年,并被公認(rèn)為歷史上SaaS IPO的“元年”。

(2018年上市的SaaS公司,來自Meritech)

包括耳熟能詳?shù)腄ropbox、Docusign、Elastic和Qualtrics(上市前被SAP收購)等十三家公司陸續(xù)提交上市申請,大部分成功上市。有意思的是,Dropbox作為著名孵化器YC投資的第五十三家初創(chuàng)公司,是兩千多家被投里的第一家上市公司,給YC帶來了豐厚的回報。

的確,由于前兩年的影響,這批公司上市平均時間長達(dá)14年,盡管營收中位數(shù)接近2億美金并保持40%年增速,但依舊面臨較嚴(yán)重虧損。這或許也導(dǎo)致年末市場再次發(fā)生波動時,大部分公司的股價也隨之受到影響。

在2018年我們還見證了巨頭對開源生態(tài)的擁抱。微軟宣布以75億美元收購開源社區(qū)及代碼托管平臺GitHub,隨后IBM以340億美金收購Linux發(fā)行商Redhat,把當(dāng)年稱之為開源走向商業(yè)化的元年也不為過。

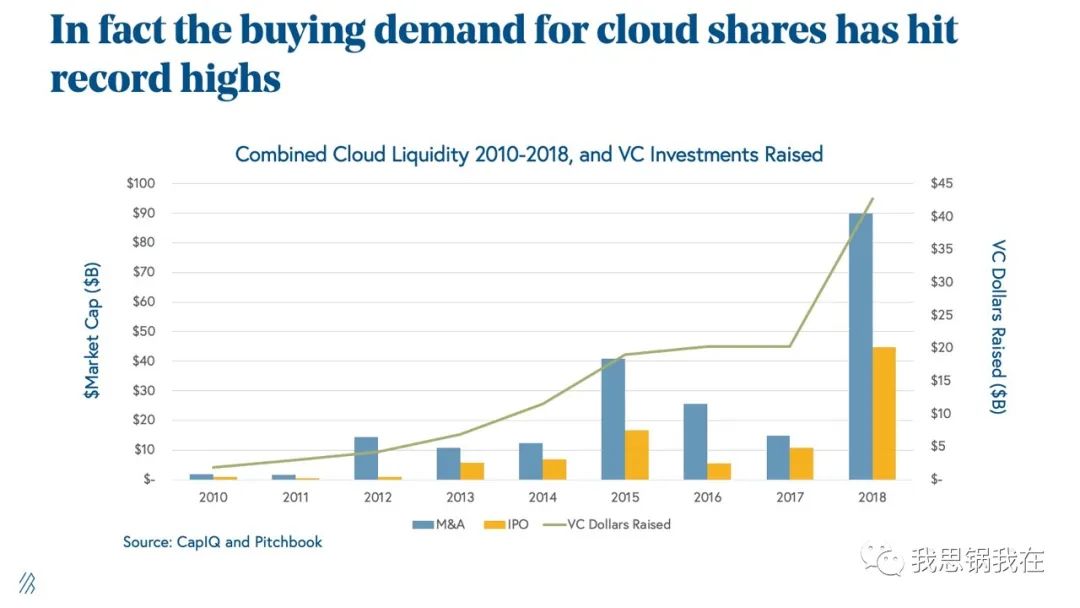

同樣在一級市場,對SaaS的投資熱情再次被點(diǎn)燃,根據(jù)BVP在2019年初發(fā)布的云行業(yè)報告顯示,IPO融資額、并購交易和VC總投資額都創(chuàng)歷史新高。

(來自:BVP)

成功似乎大致相同,里面甚至有幸存者偏差。因此,BVP在2019年提出了一個深刻又實(shí)際的問題:

我們?nèi)绾卧诶Ь持械谋3猪g性(Resilience)?

2015年上市的Shopify和2016年上市的Twilio都經(jīng)歷過六年前的“大崩盤”,BVP作為兩家公司的早期投資人,有機(jī)會仔細(xì)觀察他們在最困難的時刻是如何積極應(yīng)對,并挺過來的。這個過程就是對“韌性”一詞最好的詮釋。

投出過Uber和Zillow等知名公司的Benchmark合伙人Bill Gurley曾說過:

“All revenue is NOT created equal(不是所有收入都被等價創(chuàng)造出來的).”

當(dāng)時全球有122家互聯(lián)網(wǎng)和科技公司(包括SaaS),如果僅看遠(yuǎn)期PS,最高與最低值間相差有100多倍。其中只有不到10%的公司PS在7倍以上,70%的公司則在4倍以下。

Gurley認(rèn)為,這里面最關(guān)鍵的差異便是——收入質(zhì)量(Revenue quality)。

這是作為公司創(chuàng)始人,在困境中首先需要關(guān)注的事情。

該指標(biāo)對SaaS公司尤其重要,特別是近年來SaaS已經(jīng)由簡單的訂閱模式演變出多種計費(fèi)方式,包括像Twilio的通道費(fèi)、Shopify的交易傭金或類似Unity的廣告抽傭等等。

BVP提出過一套非常有價值的運(yùn)營指標(biāo)及守則——G.R.I.T.,是評估“收入質(zhì)量”的重要依據(jù):

-

Growth,保持ARR的高速健康增長;

-

Retention,客戶留存是健康的關(guān)鍵;

-

In the bank,現(xiàn)金流是公司存活的根本;

-

Targeted spend,有計劃地支出,提高投入產(chǎn)出比。

首先針對ARR增長,BVP提出了判斷發(fā)展快慢的標(biāo)準(zhǔn)。兩年內(nèi)ARR達(dá)到1,000萬美金以及五年內(nèi)達(dá)到1億美金的公司位于最優(yōu)秀區(qū)間。

當(dāng)年最優(yōu)秀的公司當(dāng)屬Slack,ARR竟然在短短兩年內(nèi)突破了1億美金。Twilio是BVP投資組合里表現(xiàn)最好的,花了五年時間實(shí)現(xiàn)1億美金。

(來自:BVP)

第二,無論是客戶續(xù)費(fèi)還是金額留存(NDR),都是SaaS讓投資人最著迷的地方,因?yàn)榇砹宋磥硎杖氲母呖深A(yù)測性。

當(dāng)然,客戶畫像的不同也決定了客單(ACV)、續(xù)費(fèi)率(Gross retention)和NDR的標(biāo)準(zhǔn)不同。剛進(jìn)入市場,SaaS公司通常選擇服務(wù)中小客戶,伴隨客戶的成長和增購,NDR逐年提升。

如今在以使用量計費(fèi)(Usage-based pricing)逐漸盛行的趨勢下,對這個指標(biāo)的要求會進(jìn)一步提升,比如以服務(wù)中大客戶為主的Snowflake,最新季度的NDR也高達(dá)174%。

(來自:BVP)

第三,穩(wěn)定的現(xiàn)金流才是發(fā)展的前提,BVP提出了三個基本原則:

-

為突發(fā)狀況留足預(yù)算。

-

保證18到24個月的資金。

-

審慎明智地招聘。

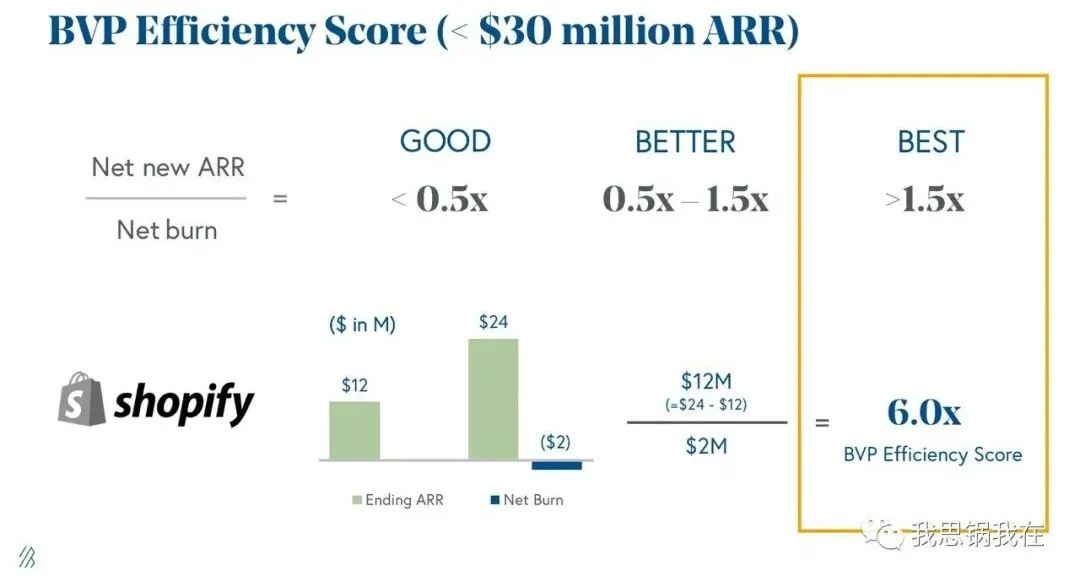

最后,BVP用“Efficiency Score(投入產(chǎn)出比值)”來判斷公司的支出效率,計算方法為:凈新增ARR/凈支出。

這個指標(biāo)通常適用在ARR小于3,000萬美金的初創(chuàng)公司身上,較好的公司一般在0.5到1.5倍,優(yōu)秀的公司會大于1.5倍。

早年的Shopify,當(dāng)收入從1,200萬美金增加到2,400萬美金的時候,這個比值達(dá)到了6倍,體現(xiàn)了高效的投入產(chǎn)出比。

(來自:BVP)

市場行情好的時候,創(chuàng)始人往往會忽略這些事,投資人也不會苛責(zé)。但當(dāng)市場持續(xù)下行的時候,之前重視這個指標(biāo)的公司一定會得到回報。

其次,要保持韌性,感性地說更考驗(yàn)一個特殊的品質(zhì)——專注。

專注并不需要與生俱來。

Tunguz曾鮮有地分享過在他眼里一位非常優(yōu)秀的CEO是如何運(yùn)營公司的。這家初創(chuàng)公司叫Monte Carlo,2019年完成種子輪融資后,在三年間又以火箭般速度完成了四輪融資,背后機(jī)構(gòu)包括Accel、Redpoint、GGV、Iconiq、Salesforce和IVP,并順利在最新一輪1.3億美金的融資后晉升獨(dú)角獸。

Monte Carlo開創(chuàng)了一個全新的賽道叫數(shù)據(jù)可靠性(Data reliability)分析,幫助數(shù)據(jù)科學(xué)家和工程師在調(diào)用數(shù)據(jù)前預(yù)知數(shù)據(jù)準(zhǔn)確性和完整度,降低數(shù)據(jù)“宕機(jī)”時間,提高數(shù)據(jù)的“可觀測性(Observability)”。

Tunguz認(rèn)為創(chuàng)始人Barr Moses是他近年來遇到過最卓越的CEO之一,體現(xiàn)在——

執(zhí)著(Commitment)、以終為始和用戶驅(qū)動。

以下面三件小事為例:

-

作為新賽道的定義者,定會面臨無數(shù)挫折。創(chuàng)始人Moses從成立至今堅持穿梭于各類媒體、播客和論壇上宣講和布道,每周會出現(xiàn)在數(shù)個公開論壇上。終于在三年后,Gartner于2021年9月為這個賽道發(fā)布了具有風(fēng)向標(biāo)的魔力象限圖報告。Moses的推特名叫“@BM_Datadowntime”,這就是執(zhí)著。

-

其次,Moses在每次董事會演講的前半部分,總有一頁是關(guān)于“成功的關(guān)鍵因素(Keys factors to success)”,里面列舉的不是公司價值觀,也不是OKR,而是“我們到底需要做什么才能成為最后的贏家”,這需要反復(fù)的底層思考和頂層歸納,就是以終為始。

-

最后,每次匯報業(yè)務(wù),Moses非常重視新增訂單里ICP(Ideal Customer Profile,理想目標(biāo)客戶)的貢獻(xiàn)比例。這個從提煉用戶畫像,根據(jù)理想畫像進(jìn)行產(chǎn)品設(shè)計,進(jìn)而更快觸達(dá)相似客戶,到最終完成付費(fèi)轉(zhuǎn)化的過程,是營收飛輪持續(xù)運(yùn)轉(zhuǎn)的關(guān)鍵。公司收入在2021年驚人地實(shí)現(xiàn)了上一年的八倍,這就是源于真正的用戶驅(qū)動。

三件小事看似簡單,卻需要創(chuàng)始人不斷重復(fù)地踐行。尤其在過去兩年瘋狂的市場環(huán)境下,更加考驗(yàn)專注力和恒心。

最后,不僅對于公司和創(chuàng)始人,韌性對投資人同樣重要。

在SaaStr一期名為《Where venture is right now(風(fēng)險投資的當(dāng)下)》的播客里,主持人邀請到硅谷老牌風(fēng)投機(jī)構(gòu)Iconiq Capital的合伙人Doug Pepper,他主要投資成長階段(Growth stage)的企業(yè)服務(wù)公司。

翻閱Pepper的履歷發(fā)現(xiàn),他不僅曾在不同投資階段的機(jī)構(gòu)工作過,也完整經(jīng)歷了本文最開頭提到的五次SaaS“困境”。他還是B2B營銷SaaS公司Marketo(后被Adobe收購)的第一位投資人,在Iconiq的投資包括Airtable、Canva、Sendbird和Calendly等一系列去年大紅大紫的公司。

他更多從資本市場的角度分享了對這次“崩盤”的看法:

-

估值10億美金以下的市場仍有交易機(jī)會,成長階段的投資的確大幅放緩。一方面節(jié)奏回歸正常,投資人更愿意花三到四周時間完成盡調(diào)而不是像去年有時候僅“一周”,另一方面去年已經(jīng)有不少優(yōu)質(zhì)公司拿到融資,賬上仍有幾億美金,完全沒必要現(xiàn)在出來再見投資人。對于這樣的公司,現(xiàn)在正是大力發(fā)展業(yè)務(wù),與競對快速拉開差距的好機(jī)會。

-

對于估值5億美金甚至1億美金以下的早期交易,風(fēng)投機(jī)構(gòu)從沒像現(xiàn)在這樣繁忙過。因?yàn)楣?jié)奏在回歸常態(tài)的同時,估值也在回歸理性。這與SaaStr觀察到的情況基本一致,Lemkin說自己仍將按計劃完成手上兩到三筆早期投資,不同的是時間將更充裕,更能享受與創(chuàng)始人交談的樂趣。

-

另外,“大崩盤”后的6月Marketo被私募Vista Equity Partners以18億美金私有化,Vista又在兩年后以48億美金賣給Adobe,賺得盆滿缽滿。市場究竟如何,也應(yīng)該關(guān)注這類私募巨頭的動作(去年下半年Vista加快了投資步伐,陸續(xù)收購銷售自動化SaaS公司Salesloft和RPA上市公司Blue Prism)。

-

最后,2016年的確很糟糕,LinkedIn、Tableau包括Marketo都遭遇暴跌。Pepper特別提到,當(dāng)年接觸過的初創(chuàng)公司如DigitalOcean(于去年上市)和Intercom都經(jīng)歷了恐慌和低谷,但他們都挺了過來,并且現(xiàn)在發(fā)展得很好。如果回到過去,他希望能在那時候“多做一些交易,投得更多,而不是感到恐慌”。

最近聽許多人提到“回歸常態(tài)”,究竟什么是“常態(tài)”?

在一次談話里,Lemkin的答案深得我心。他說:

“過去兩年的風(fēng)險投資更像一場游戲(Game),而不是一項(xiàng)運(yùn)動(Sport)。”

游戲節(jié)奏很快,雙方通常不需要見面,直接匹配組隊(duì),然后爭輸贏。運(yùn)動是相對“漫長”但享受的過程,需要協(xié)作和互動,經(jīng)歷相處與磨合。

這就是常態(tài)。

而我們不會“崩”向過去,只會回到現(xiàn)在,回歸常態(tài)。

參考資料:

-

https://www.mikesonders.com/largest-saas-companies/

-

https://tomtunguz.com

-

https://www.quora.com/Why-did-public-SaaS-stocks-crash-on-Feb-5-2016

-

https://amanverjee.medium.com/history-of-public-saas-valuations-ddf99594f503

-

https://news.crunchbase.com/startups/slow-motion-saas-crash/

-

https://www.saastr.com/the-last-4-saas-crashes-barely-made-a-dent-in-the-boomtimes/

-

https://www.bvp.com/atlas/state-of-the-cloud-2019

-

https://www.meritechcapital.com/blog/2022-saas-crash

-

Snowflake、Tableau、LinkedIn等財報和公開資料整理

本文來自微信公眾號 “我思鍋我在”(ID:angelplusdevil),36氪經(jīng)授權(quán)發(fā)布。