獨角獸的內涵、國家格局和行業分布

閆德利 騰訊研究院資深專家

“獨角獸(Unicorn)”在科技領域的含義是由華裔風險投資人艾琳·李(Aileen Lee)于2013年首先賦予的。她希望用一個詞語來描述那些“成立于2003年之后且估值超過10億美元的初創軟件公司”。當時美國有39家,在獲得風險投資的初創軟件公司中僅占0.07%,即每1538家企業才有一家。這類企業非常罕見,像神話傳說中的獨角獸一樣稀有和高貴,并且速度快。

艾琳·李用浪漫化的術語來描述科技公司。甫一提出,獨角獸就成為科技產業最重要指標之一。但目前人們對其并沒有嚴格一致的界定,基本共識是“估值達到10億美元的初創企業”,即獨角獸必須滿足兩個條件:

(1)估值規模(Valuation):達到10億美元;

(2)企業類型(Type):是私人公司(Private),而非上市公司(Public)。

以上兩條是普遍接受的獨角獸之必要條件。除此還有以下三方面的界定,但不同機構的標準差異較大。

(3)企業年齡(Age)。獨角獸應當是一家發展迅速的年輕公司,給出年齡之限以表明之新之快是必要的。艾琳·李考察的是成立于2003年以后的企業,在當時(2013年)即成立不足十年。業界遵循于此,主要有三種界定方式。一是沒有關于企業年齡的要求,例如CB Insights。二是設定公司成立的起始日期,Dealroom、胡潤研究院和Sifted把最早的成立時間分別限定為1990年、2000年和2005年。三是要求“成立時間不超過十年”,這在中文媒體中比較常見,而在英文中很難看到。我們將之修訂為“達到前述兩個必要條件時,公司成立尚不超過10年”,似乎更為妥切。

(4)行業屬性(Industry)。有機構把獨角獸限定為科技公司,例如Dealroom;有的則沒有該限定,所有類型的公司皆可。由于估值達到10億美元的創業公司是以科技類為主,因此是否有此限定,獨角獸的數量差別不會太大。

(5)獨立性,即子公司(Subsidiary)算不算獨角獸。只有Dealroom在定義中明確把子公司排除在外。其它機構并沒有相關說明,只能通過給出的名單進行反推。對Waymo、阿里云、京東科技等子公司,以及以子公司支付寶組建的螞蟻集團,它們均是估值很高的未上市企業,Crunchbase、IT桔子和胡潤研究院將之歸為獨角獸,CB Insights則不包括在內。這些子公司含著金鑰匙出生,是“貴族子弟”,更容易獲得成長;而獨角獸強調的是初創,是“從0到1”。因此,把子公司排除在外是有道理的。

綜上,關于獨角獸的界定條件主要有五個:估值規模(Valuation)、企業類型(Type)、企業年齡(Age)、行業屬性(Industry)以及是否子公司(Subsidiary)。我們各取首字母并重新組合,將五要素合稱為“VISTA”模型。即獨角獸的判定有三個方面、五個要素:V——企業估值(Valuation),IST——企業性質(Industry、Subsidiary和Type),A——企業年齡(Age)。

時至今日,獨角獸已不像當初那么罕見。人們進一步提出十角獸(Decacorn)和百角獸(Hectocorn),分別指那些估值超過100億和1000億美元的初創企業。關注前期的人則提出準獨角獸(Soonicorn)和小角獸(Minicorn),分別指估值接近10億美元和超過100萬美元的初創公司。在加拿大,人們用有海洋獨角獸之稱的“獨角鯨(Narwhal)”來指估值超過10億加元的創業公司。

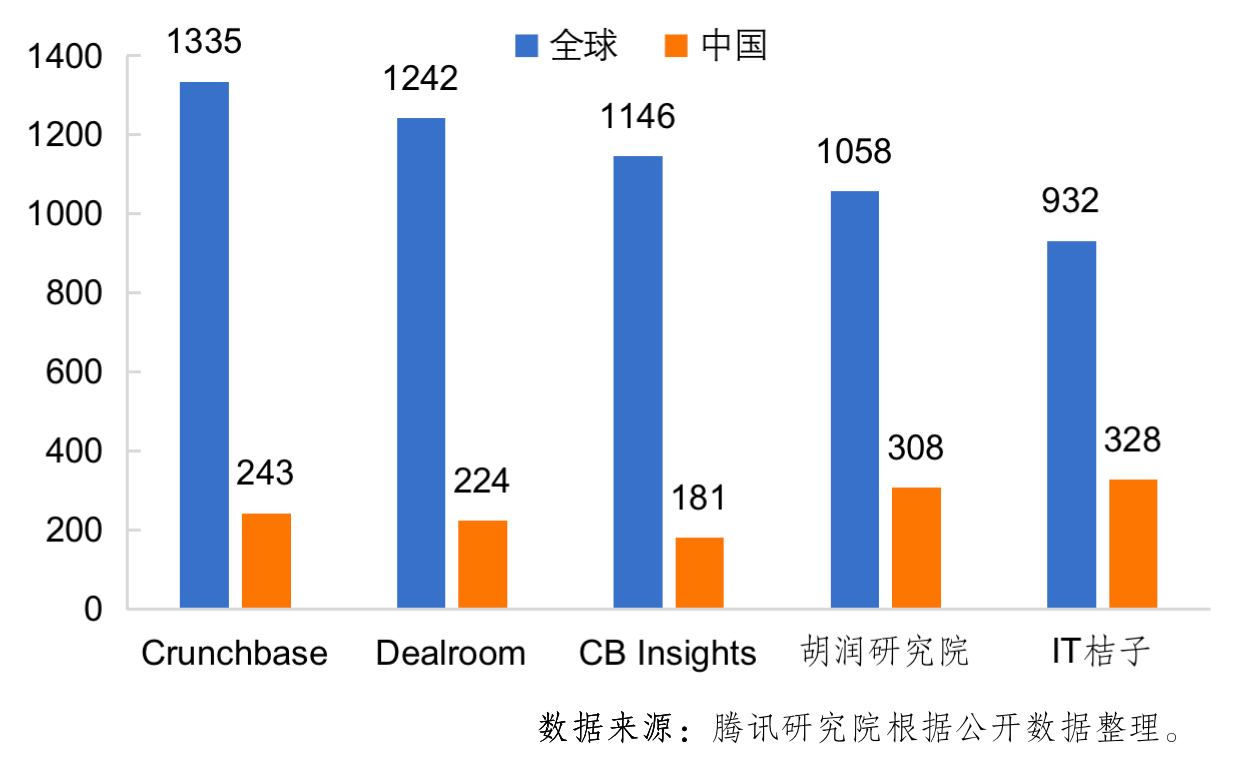

圖 五大數據庫收錄的全球和中國獨角獸數量

在數據開放性方面,CB Insights和胡潤研究院最為開放,全網均可以免費自由訪問、自由下載;其次是Crunchbase,注冊會員可免費訪問其現有獨角獸數據庫,付費會員可訪問退出獨角獸(Exited Unicorns)數據庫;Dealroom和IT桔子則需要付費訪問。就數據更新頻率而言,胡潤研究院是聯合地方政府發布年度報告、給出年度榜單;其它4家理論上可以做到實時更新。在數據引用的廣泛性和影響力方面,無疑非CB Insights莫屬,下文將基于其數據進行分析。

根據CB Insights數據,截止目前(6月13日,下同)全球共有1146家獨角獸企業,估值總額為3.8萬億美元,相當于德國2020年GDP,稍高于我國2021年GDP的五分之一。其中,美國遙遙領先,獨角獸數量和估值總額均占世界一半以上,共有614家獨角獸,估值總額2萬億美元,相當于蘋果公司的市值。我國居第二位,共有181家獨角獸(包括香港特區7家),占世界的15.8%;總估值為6969億美元,占世界的18.3%。歐盟位居第三位,有96家獨角獸;其中,德國29家、法國24家。印度和英國分居第四位和第五位。如下表所示。

表 全球獨角獸企業分布情況

數據來源:根據CB Insights數據整理,2022年6月13日。

美國加州是獨角獸的故鄉,有舊金山灣區(272家)和大洛杉磯地區(35家)兩大聚集地,其中舊金山市有162家。紐約(112家)、北京(63家)和上海(45家)的獨角獸數量分居第二到第四位;獨角獸的主要集聚地還有大波士頓地區(35家)、倫敦(34家)和班加羅爾(30家)。

目前,全球共有57家十角獸,3家百角獸——字節跳動、SpaceX和SHEIN。Stripe也接近百角獸標準,有望成為有史以來第五家(第一家是已退出的Facebook)。歐洲龍頭獨角獸是三家金融科技公司——瑞典的Klarna,英國的Checkout和Revolut。大洋洲的SaaS十分發達,有上市公司Atlassian和Xero、以及獨角獸Canva。如下表所示。

表 全球十大獨角獸企業

數據來源:根據CB Insights數據整理,2022年6月13日。

人們常用“獨角獸之多”來表明某地創業創新水平之高。它的確是最重要的直觀指標,但不夠精確,需要同時考慮年齡結構。成為獨角獸,是企業成長過程中的關鍵節點,但不是終點,它需要成功退出。獨角獸表達的是迅速成長到10億美元估值的能力,能迅速上市或者被高價收購是更進一步的要求。如果一家企業長時間停留在獨角獸榜單中,估值規模又沒怎么增長,它就成為了老年獨角獸——意味著成為獨角獸之后的發展并不順利。老年獨角獸的比重過高,說明獨角獸的發展質量并不理想。“年輕獨角獸(即在最近一段時間內新誕生的獨角獸)之多”,能更準確體現創業創新水平。因此,獨角獸的新增量不容忽視,至少和現有存量同等重要。“又多又新”才是真的好!

今年以來(截止6月13日,下同),全球新誕生182家獨角獸[1],和我國現有存量相當,占全球獨角獸的15.9%。其中,美國新生112家,超過所有其他國家新生之總和,亦超過歐盟的現有存量(96家)。歐盟、印度和英國分居第二至第四位,新生數量分別是22家、12家和6家;其中,德國5家,法國4家。我國居第五位,有5家新生獨角獸——G7、合眾汽車、巨灣技研、洛軻智能和Babel Finance。2021年以來,全球新生獨角獸710家,占現有存量的62%。位居前五位的依次是美國、歐盟、中國、印度和英國,排名變化的原因是中國提高到第三位。如下表所示。

從年輕獨角獸占比來看,歐盟、以色列、印度和美國較高,今年以來的新生數量在現有存量中的比重分別達到22.9%、19.0%、18.5%和18.2%;2021年以來的情況與之類似,只是四國比重的高低位次發生了變化。而中國和英國的新生獨角獸占比較低,均不及全球平均水平。

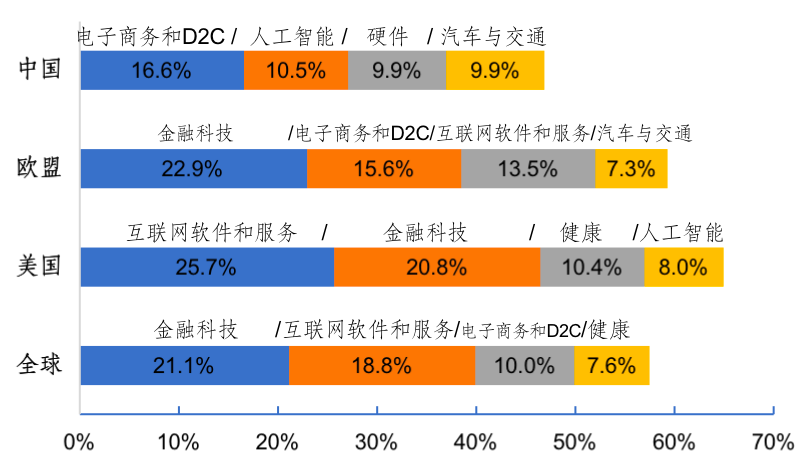

根據CB Insights的分類標準,金融科技行業的獨角獸數量最多,全球共有242家,占比21.1%。在十大獨角獸中,有4家金融科技公司,均來自歐美。金融科技在歐盟和英國是獨角獸第一大行業,在美國是第二大行業。英國63%的獨角獸是金融科技公司(即27家),倫敦有“歐洲金融科技之都”的美譽。歐美市場經濟發達,比較鼓勵金融創新,加之金融科技貼近交易的行業特征,因此歐美擁有非常多的金融科技獨角獸。

互聯網軟件和服務行業的獨角獸數量居第二位,共有216家,占比18.8%。它在美國是第一大行業,在歐盟是第三大行業。該行業主要指的是企業級SaaS,充分體現出歐美產業互聯網的勃勃生機,我國需要繼續加快傳統產業的數字化應用和轉型。

電子商務和D2C(direct-to-consumer)居第三位,共有115家獨角獸,占比10%。它在中國是第一大行業,在歐盟是第二大行業。互聯網軟件和服務是以2B為主,電子商務和D2C則是2C。這充分說明我國在2C方面有著突出優勢,而在2B領域尚存不足和有待補齊的短板。如下圖所示。

美國和中國是獨角獸大國,兩者的行業分布有著極大差異。美國非常集中,前兩大行業貢獻了46.5%的獨角獸;我國前四大行業的貢獻度方與之接近,相對分散。美國獨角獸還較多分布在健康、網絡安全、數據管理和分析等領域。我國近年實施創新驅動發展戰略,聚力推進關鍵核心技術攻堅,相關領域創業創新如火如荼,硬科技獨角獸加速涌現。人工智能、硬件、汽車與交通三個行業分別成為孕育獨角獸的第二大至第三大行業(并列)。在政策扶持下,我國新能源汽車換道超車,在今年大陸地區新生的4家獨角獸中,有3家是新能源汽車公司。可以說,國家戰略在引導獨角獸發展方面得到了完美體現。

注釋:

[1]此處的新生獨角獸指的是新生且未退出未倒閉的獨角獸——在今年(1月1日-6月13日)成為獨角獸且到6月13日仍存在于現有獨角獸名單上(即尚未退出、尚未倒閉)。準確來說,新生獨角獸需要加上這些新生且已退出和已倒閉的,即“新生=新生且未退出未倒閉+新生且已退出+新生且已倒閉”。由于能在最近幾個月內先成為獨角獸又退出或倒閉的企業非常之少,即新生且已退出和新生且已倒閉的獨角獸均近似為零。因此,我們用“新生且未退出未倒閉獨角獸”代替“新生獨角獸”。考察的時間段越短,兩者越趨于一致。

本文來自微信公眾號“騰訊研究院”(ID:cyberlawrc),作者:閆德利,36氪經授權發布。