這個話題源自與幾位投資人的聊天,記得當時聊的主題是“影響SaaS創業成功的N個原因”。

已經達成共識的幾個原因,比如,沒有市場需求(No market need)、資金耗盡(Ran out of cash)、定價問題(Pricing issues)、團隊不勝任(Not the right team)... ...

的確,在SaaS創業成形之前,每一個原因都會造成嚴重后果。不過,大家也認為,這些都是創業過程中的問題,它們應該還有機會調整和補救。

最后有人提出,當SaaS創業成形之后的階段,還可能有難以補救的問題。比如,SaaS公司收入的結構,可能是影響增長的一個重要原因。

具體來說,就是在收入結構中,訂閱業務收入占比過低。

-

-

訂閱業務收入占比過低,對于SaaS企業的增長有何影響?

-

-

一家公司是不是好的SaaS公司,甚至說是不是SaaS公司,有很多判別的標準。比如部署方式、多租戶模式、收費方式等。

實際上,從收入構成角度,看一家公司是否是合格的SaaS公司,主要是看其訂閱業務的占比。或者說,一家公司只有當其訂閱業務收入的占比超過70%時,才能被視為是合格的SaaS企業。

訂閱收入之所以被看重,是因為它對應著年度經常性收入ARR(Annual Recurring Revenue)。而經常性(Recurring)則意味著收入的可預測和金額的確定性,也就是訂閱用戶每年預期為你帶來的收入。

ARR是衡量一個SaaS企業優劣的重要指標。與傳統的財務分析觀點不同,ARR并不是說過去獲得了多少收入;而是說未來一年或幾年,將獲得多少收入。

所以,一個好的SaaS企業不但要有較高的ARR,還要有較高ARR增長。ARR增長可以用以下公式表示:

ARRn+1=ARRn-Churn(流失)+ACV(年度合同額)

從這個公式中可以看出,只要控制住流失,ARR增長就是一個確定的事。

現在有的SaaS公司甚至將人均收入,都區分為經常性和非經常性的收入,即人均ARR收入APE(ARR Per Employee),即APE=ARR/雇員數。

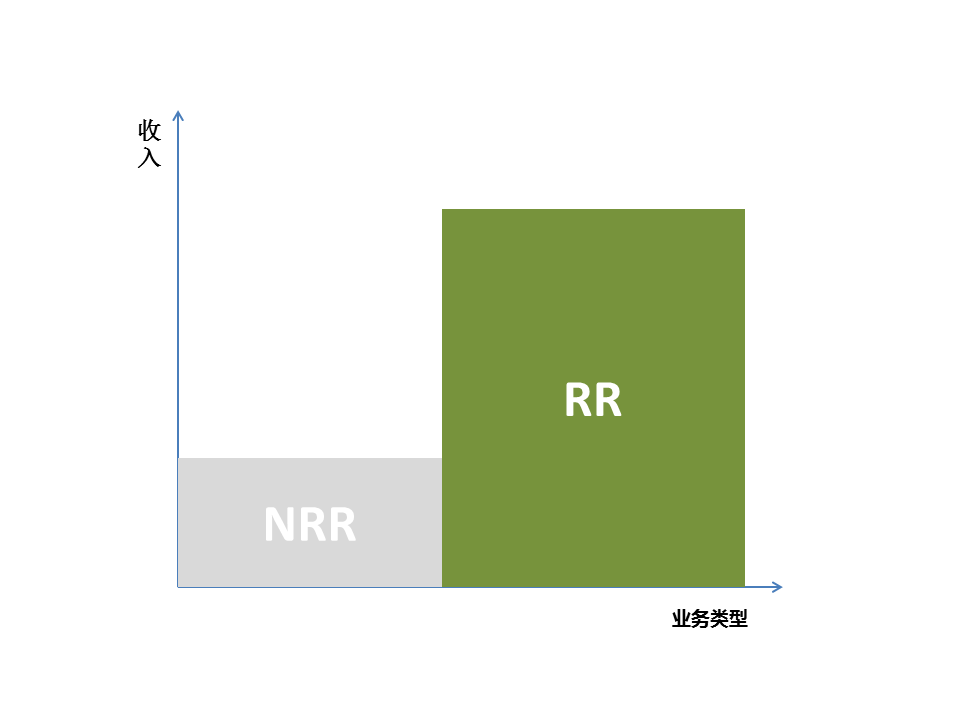

這樣,SaaS公司的收入可以分為經常性收入RR和非經常性收入NRR;訂閱業務產生RR,而其它業務產生NRR。

一家具有良好發展基礎的SaaS公司,在業務設計上,RR的占比必定很高,如圖所示。

服務和訂閱,是國外SaaS創業公司的核心業務理念。即SaaS公司的產品就是服務,而服務最容易被客戶接受的收費形式,就是訂閱模式。

所以,國外SaaS訂閱業務的占比高,也是很自然的。

而國內的SaaS基本是從軟件開始的,所以首先考慮的是把SaaS賣出去。至于業務收入結構是怎樣的,創業階段并不太關注。

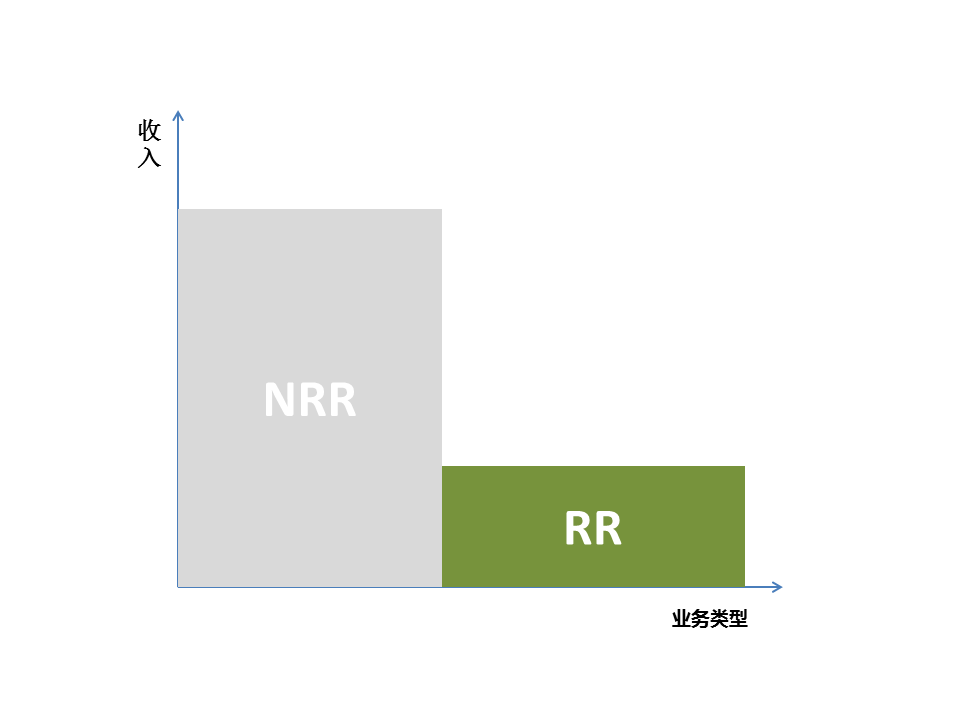

所以就產生一些不太“純正”的SaaS公司。即在收入結構上,訂閱收入占比較低;而其它業務又沒能形成穩定用量的業務(用量概念將在后面討論)。整體收入由非經常性業務決定。

也就是說,經常性收入較低,而非經常性收入占了大頭。如圖所示:

這種收入結構導致SaaS公司的營收要么忽高忽低,要么就是提前遭遇收入的天花板。反正是很難呈現增長趨勢。

但是,如果不計獲客成本的投入,這種公司的營收也可以做得非常高。這主要是非經常性收入業務,依靠銷售新客戶短期內容易沖高。

這就給外界一個假象,以非經常性收入為主的SaaS公司一樣能成功,甚至還會融到更多資金。

這種收入結構的SaaS公司其實很難成功,這是因為主要資源都投入到非經常性收入業務上,無法實現對SaaS企業穩定增長的要求。

如果你看了很多SaaS公司的經營數據,也會發現:一些估值很高的SaaS企業,其訂閱收入并沒有達到70%,甚至還比較低,比如Shopify。

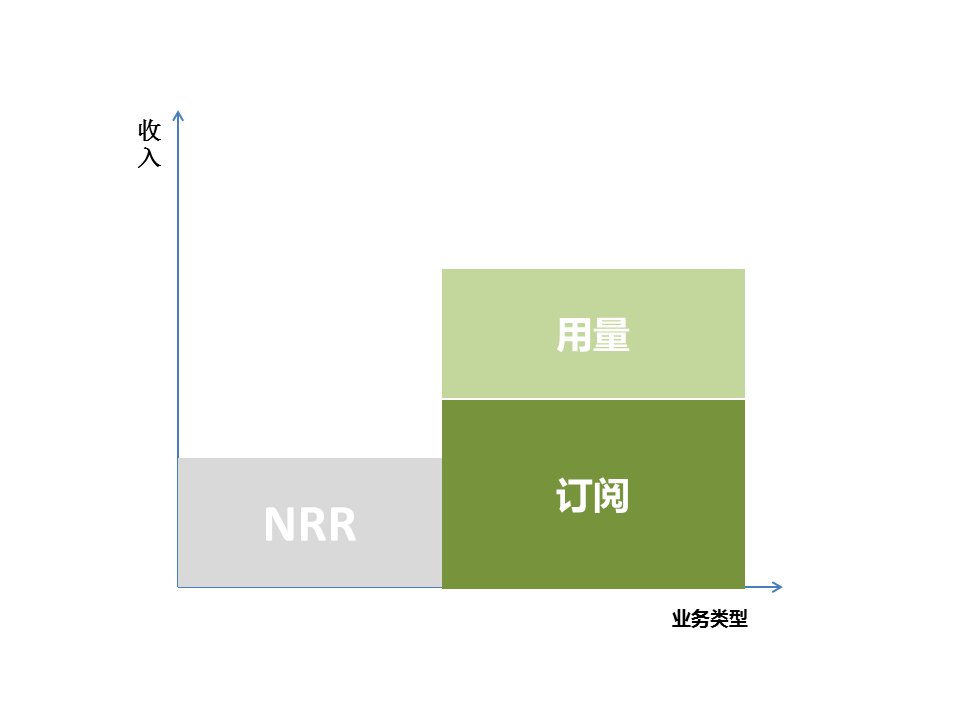

這確實不能只用訂閱業務占比來看,但仍然可以用ARR來衡量。因為除了訂閱費之外,還有其它形式的收入也可以算做經常性的,比如“使用量”收入。

所謂用量,即服務過程中消耗的其它資源的使用數量,比如流量、短信、API調用次數、E-sign的合同數量、交易傭金、手續費等等。

雖然用量沒有像訂閱那樣在年度合同上體現,但是因為其每年的使用量接近于恒定的,所以它們也可以視為是經常性收入。

這就不難理解,如Shopify那樣的訂閱收入較低,但用量收入很高的SaaS企業,仍然是好公司。

所以,你如果真想做一家SaaS公司,而不是其它類型的科技公司;首先就要設計你的業務,讓訂閱業務和用量業務的占比盡量地大。

大部分SaaS企業的終極目標都是要IPO的。收入結構對于IPO估值有何影響?去哪里上市更適合真正的SaaS企業?

對于一個純正的SaaS公司,最佳的IPO市場應該是美國,為什么?

因為只有美國市場,對SaaS這種商業模式才有真正的認識。也就是說,美國市場有專用于SaaS的財務模型。在這個模型中,好的指標,如ARR、NDR等,將有助于SaaS公司獲得更高的估值。

而在國內市場,并沒有適用于SaaS的財務模型,而使用的是傳統的財務模型。它所反映的利潤都是對過去的回顧,并不能反映出未來SaaS的增長投資的收益。

因為訂閱業務的收入模型,是由低到高逐年遞增的;而成本費用的趨勢,是從高到低遞減的。所以,SaaS在傳統財務模型下的評估,在一開始的數據很難看,也很難跟投資人解釋清楚。

反之,對一個收入結構有缺陷的SaaS公司,去美國IPO未必是一個合適的選擇。首先是估值會受影響,其次是其收入增長的頹勢總會顯露出來。

既然收入結構對于一家SaaS企業如此重要,能否在后期將其它業務轉化為訂閱業務呢?

其實這很難,這么大的業務調整,相當于把之前所走過的路,重新再走一遍。

比較靠譜的方法,是把一些原來不能形成經常性收入的業務,經重新設計和打包之后,轉化為用量收入形式的經常性收入,從而增加了ARR的占比。

專家介紹:

如果你想了解更多SaaS干貨和方法論,歡迎訪問36氪企服點評!