銀行票據(jù)業(yè)務(wù)如何實(shí)現(xiàn)BI賦能

作為信息化的先驅(qū),銀行業(yè)的信息化程度在各行業(yè)中穩(wěn)居前列。從誕生之時(shí),銀行就天生與數(shù)字打交道。對(duì)銀行來講,如何通過數(shù)字化轉(zhuǎn)型提升業(yè)務(wù)效率,是迫切的需求。這里涉及兩個(gè)點(diǎn):一個(gè)是銀行業(yè)務(wù),一個(gè)是數(shù)字化轉(zhuǎn)型。

說到銀行的業(yè)務(wù),就不得不提銀行票據(jù)業(yè)務(wù),銀行設(shè)有票據(jù)部,票據(jù)作為同時(shí)具備支付結(jié)算與信貸融資功能的金融工具,有舉足輕重的地位。從國(guó)家層面來講:GDP票據(jù)承兌所占比重從1999年的6.2%提高到2019年的22.4%,其間特設(shè)上海票據(jù)交易所,成立六周年票據(jù)業(yè)務(wù)規(guī)模超150萬億元;從銀行層面來講:?jiǎn)尉椭袊?guó)郵政儲(chǔ)蓄銀行2002年線上貼現(xiàn)產(chǎn)品“郵e貼”業(yè)務(wù)規(guī)模就突破5000億元。

說到數(shù)字化轉(zhuǎn)型,BI作為“數(shù)字化轉(zhuǎn)型”中關(guān)鍵和最快見效的一環(huán),廣大銀行也紛紛探索BI數(shù)據(jù)應(yīng)用價(jià)值。但現(xiàn)狀僅僅是工具層面實(shí)現(xiàn)將業(yè)務(wù)數(shù)據(jù)化,實(shí)現(xiàn)了一些分析固定報(bào)表和頁面,卻難以通過BI賦能業(yè)務(wù),陷入數(shù)據(jù)困局,業(yè)務(wù)需求很難得到滿足。

綜上,對(duì)銀行票據(jù)部來說,如何通過BI的使用,降低票據(jù)風(fēng)險(xiǎn),提高票據(jù)資金效率,降低資金成本,盤活整個(gè)票據(jù)資金,增強(qiáng)票據(jù)支付能力,實(shí)施統(tǒng)籌管理,是需要解決的問題。

下面結(jié)合永洪BI工具,我們整理了一些如何提升銀行票據(jù)業(yè)務(wù)數(shù)據(jù)分析有效性的要點(diǎn)和大家分享:

要明確銀行票據(jù)業(yè)務(wù)是什么?業(yè)務(wù)邏輯和核心是什么?在業(yè)務(wù)的基礎(chǔ)上構(gòu)建分析體系。

銀行票據(jù)具有票據(jù)主要有支付、結(jié)算、信用及融資功能。一筆票據(jù)業(yè)務(wù),一般涉及出票人、收款人和銀行,業(yè)務(wù)流程涵蓋:開票、收票、背書、轉(zhuǎn)讓、貼現(xiàn)、付款等。另外,銀行與銀行之間還有轉(zhuǎn)貼和再貼。

梳理業(yè)務(wù)邏輯后,按照業(yè)務(wù)邏輯進(jìn)行模塊拆解,明確各個(gè)專題分析模塊及關(guān)注核心。

(一)拆分主題

票據(jù)業(yè)務(wù)拆解專題模塊,可以分為:

主題①:承兌/背書分析模塊

主題②:貼現(xiàn)(直貼)分析模塊

主題③:回購(gòu)分析模塊

主題④:利率分析模塊

主題⑤:服務(wù)實(shí)體分析模塊

(二)拆分核心關(guān)注點(diǎn)

以下是針對(duì)銀行票據(jù)業(yè)務(wù)的各個(gè)模塊關(guān)注點(diǎn)(分析維度)舉例:

分析角度①:承兌主體

銀票,商票和財(cái)票,承兌金額有多少,同比增長(zhǎng)多少基點(diǎn)?

分析角度②:機(jī)構(gòu)類型

不同類型機(jī)構(gòu)承兌金額情況如何?比如國(guó)有銀行承兌金額同比增長(zhǎng)多少百分點(diǎn),與全市場(chǎng)銀票承兌金額相比是增速還是降速,股份制銀行情況如何?城商行和農(nóng)村金融機(jī)構(gòu)承兌金額增速分別是多少?

分析角度③:票面屬性

承兌背書了多少?gòu)埰保瑔螐埥痤~平均是多少?中位數(shù)是多少等?

分析角度④:交易方式

回購(gòu)交易,直貼質(zhì)押式回購(gòu)和買斷式回購(gòu)金額有多少?同比增速如何?

分析角度⑤:資金方向

主要的資金方向是流出還是流入?資金融入方是城商行還是證券公司?資金融入和融出方的角色是如何轉(zhuǎn)換?

分析角度⑥:利率類型

不同利率在不同時(shí)間維度可以做對(duì)比,常見比較對(duì)象:一個(gè)是轉(zhuǎn)貼現(xiàn)利率,一個(gè)是一般貸款利率,另一個(gè)是貨幣市場(chǎng)利率。從全年走勢(shì)情況來看,高低位情況。1M、3M和1Y線利率的走勢(shì)對(duì)比情況。

分析角度⑦:開票企業(yè)

分別對(duì)融資票企業(yè)和流通票企業(yè)做分析,包括開票張數(shù)/金額/背書手?jǐn)?shù)/流轉(zhuǎn)時(shí)間,分析其行為目的和融資特點(diǎn)

確定分析模塊和分析維度后,開始選取各個(gè)模塊的分析指標(biāo)。

銀行承兌匯票分析指標(biāo)基本分為:供應(yīng)面、需求面、成本面、流動(dòng)性、替代品等大類指標(biāo)。

以利率分析主題模塊為例,我們判斷市場(chǎng)票據(jù)利率高低情況,具體如下:

1. 供應(yīng)面指標(biāo)

a) 承兌量

2. 需求面的指標(biāo)

a) 貼現(xiàn)量

b) CPI

c) PPI

3. 成本面指標(biāo)

a) LPR

4. 流動(dòng)性指標(biāo)

a) 逆回購(gòu)

b) MLF

很多時(shí)候,票據(jù)指標(biāo)集中反映金融市場(chǎng)貨幣政策、財(cái)政政策、信貸政策以及監(jiān)管政策等情況,需要?jiǎng)討B(tài)建立指標(biāo)庫,納入指標(biāo)庫集中分析考量。

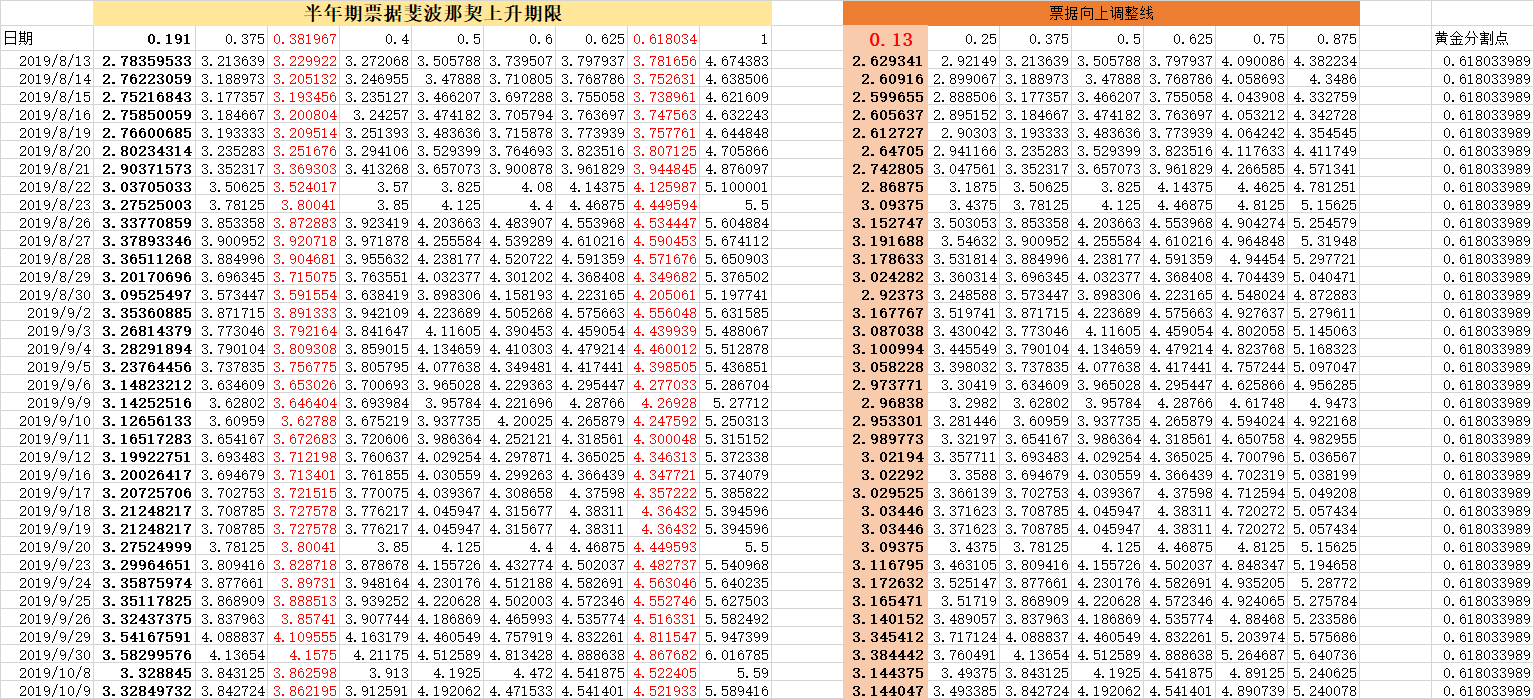

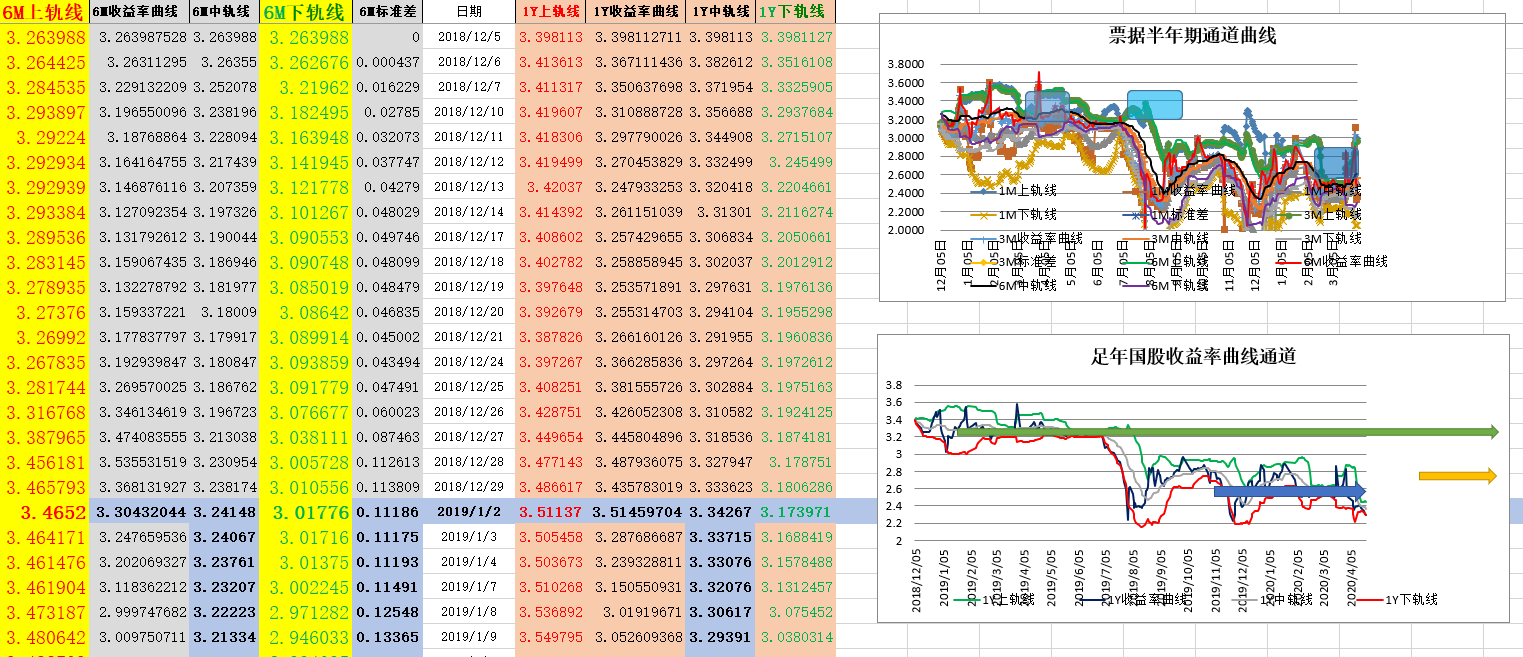

傳統(tǒng)的利率分析是通過excel,各個(gè)sheet之間數(shù)據(jù)和指標(biāo)傳導(dǎo)調(diào)用,結(jié)合VBA編程。例如:

傳統(tǒng)票據(jù)利率分析1:斐波那契及向上調(diào)整線

傳統(tǒng)票據(jù)利率分析2:布林帶通道曲線

有了清晰業(yè)務(wù)結(jié)構(gòu)、模塊拆解和分析指標(biāo),接下來針對(duì)相應(yīng)的業(yè)務(wù)場(chǎng)景,沉淀和總結(jié)出相對(duì)固定的分析框架。業(yè)務(wù)場(chǎng)景分析報(bào)告就可以跟蹤和分析業(yè)務(wù)走勢(shì),根據(jù)業(yè)務(wù)走勢(shì)的波動(dòng)情況定位異常問題、發(fā)現(xiàn)業(yè)務(wù)提升點(diǎn)。

這些工作完全可以放在BI分析平臺(tái)上進(jìn)行分析,形成了核心數(shù)據(jù)主題報(bào)告,完成銀行數(shù)據(jù)分析應(yīng)用體系的搭建。具體如下:

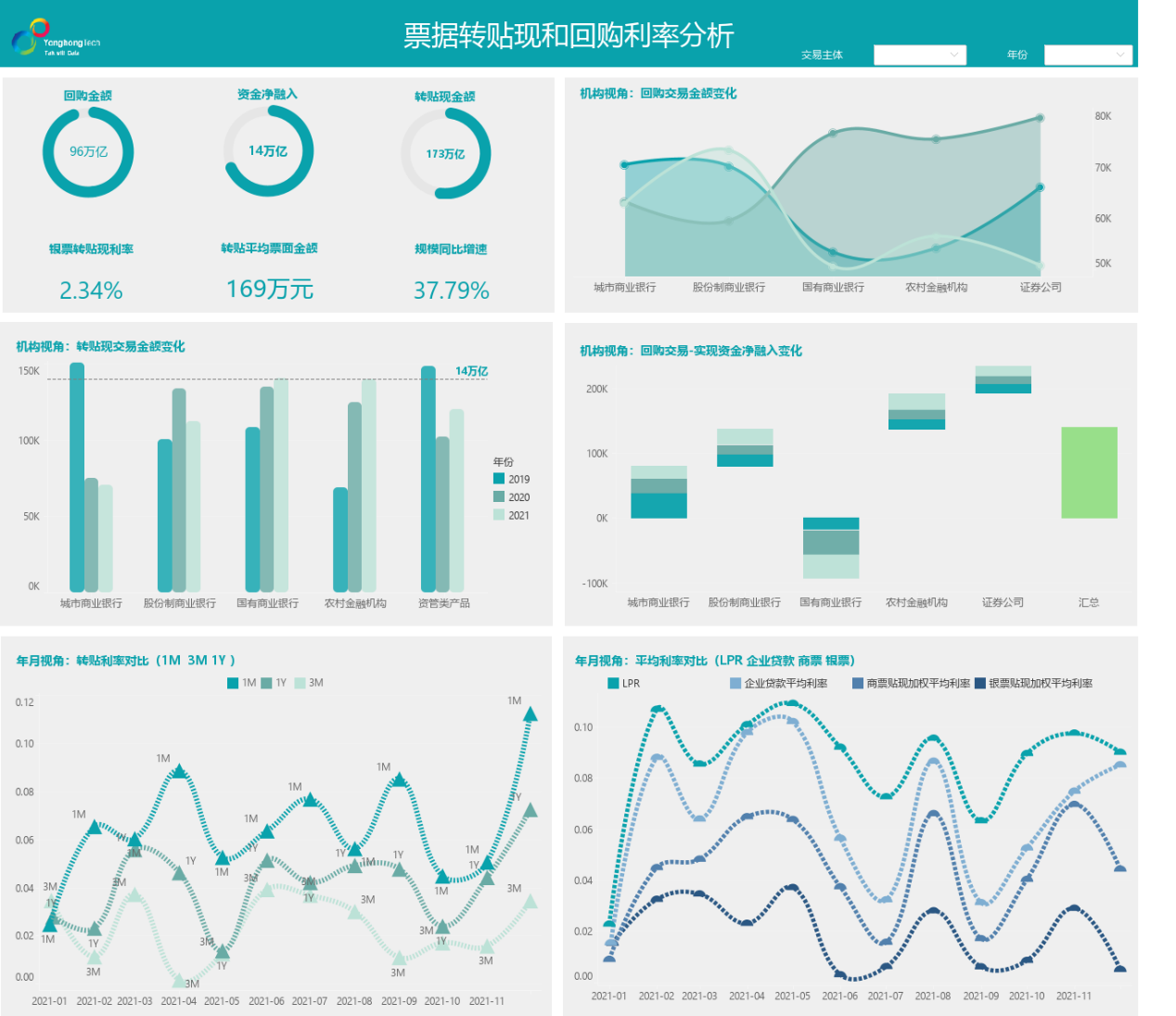

圖一:票據(jù)轉(zhuǎn)貼現(xiàn)和回購(gòu)利率分析報(bào)告(永洪BI制作)

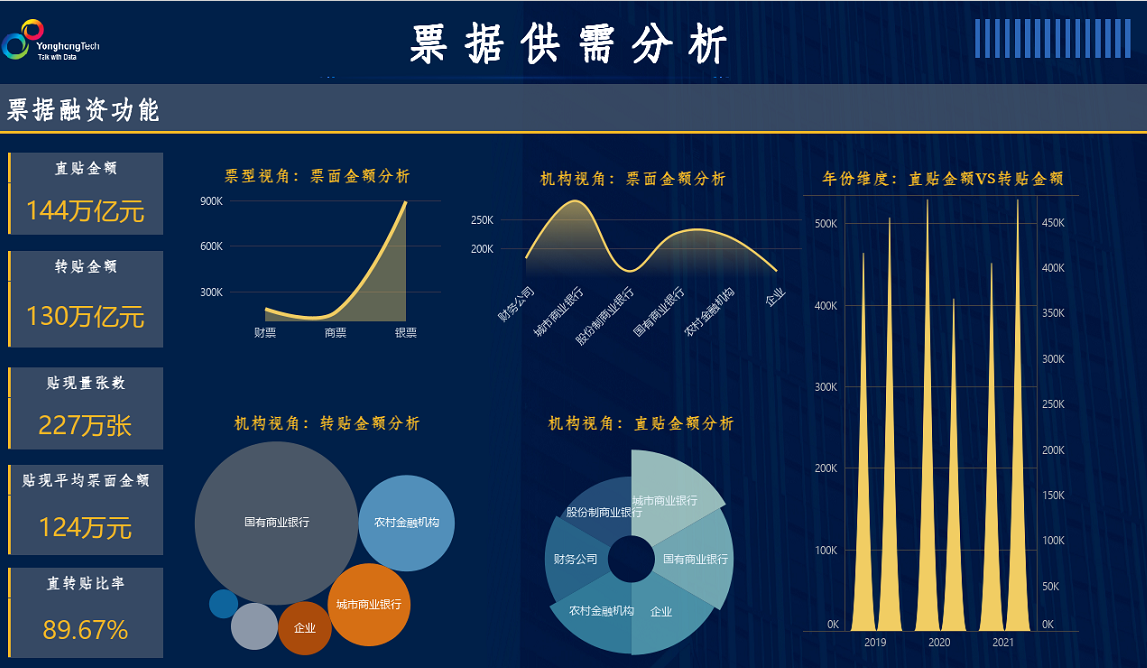

圖二:票據(jù)供需分析-融資分析報(bào)告(永洪BI制作)

圖三:票據(jù)供需分析-支付分析報(bào)告(永洪BI制作)

通過機(jī)構(gòu)類型分析:

我們可以發(fā)現(xiàn):國(guó)內(nèi)的銀行匯票自國(guó)有銀行由上往下至農(nóng)村金融機(jī)構(gòu),所簽發(fā)的票量遞減,有些銀行由于規(guī)模小,所能簽發(fā)承兌匯票的單張金額往往不足千萬。

通常來說,承兌銀行的資質(zhì)越好,所開出來的承兌匯票流通性越好,貼現(xiàn)利率也就相對(duì)較低,資金成本也低。比如國(guó)有銀行開出的銀行承兌匯票無論從流通性還是貼現(xiàn)利率來說,比地方性的小城商銀行都要好很多。

通過對(duì)開票企業(yè)分析

開票企業(yè)主要分為兩類:融資票和流通票

從金額上來說,融資票的企業(yè)通常開票金額較大,少則幾百萬,多則幾千萬甚至上億元;流通票則金額比較小,以單張幾十萬居多,偶爾也有幾百萬甚至上千萬的流通票。比如銀行票據(jù)政策針對(duì)融資目的企業(yè)和流通目的的企業(yè),分別采取不同的貼現(xiàn)利率。

通過對(duì)票據(jù)貼現(xiàn)利率分析

票據(jù)貼現(xiàn)利率與一般貸款之間存在利差,在有效信貸需求相對(duì)不足、票據(jù)貼現(xiàn)成本優(yōu)勢(shì)明顯的情況下,銀企雙方更加倚重票據(jù)貼現(xiàn)開展融資,貼現(xiàn)利率的同步下降,能有效降低企業(yè)融資成本。比如票據(jù)全年貼現(xiàn)利率較 LPR(1年期)均值低 100 個(gè)基點(diǎn),利差同比擴(kuò)大 7 個(gè)基點(diǎn),為企業(yè)節(jié)約融資成本超過 1000 億元。

通過對(duì)企業(yè)支付買票需求的分析

宏觀經(jīng)濟(jì)指標(biāo)CPI和PPI反映了企業(yè)支付買票需求。CPI看成是統(tǒng)計(jì)零售價(jià),而PPI是統(tǒng)計(jì)出廠批發(fā)價(jià)。比如銀行票據(jù)分析人員,需要隨時(shí)關(guān)注當(dāng)CPI和PPI,分別代表著零售品和工業(yè)品價(jià)格上漲,市場(chǎng)活躍,需求量增加,企業(yè)有更多的融資需求,承兌和貼現(xiàn)量都會(huì)上漲。

實(shí)現(xiàn)業(yè)務(wù)增長(zhǎng)是BI數(shù)據(jù)應(yīng)用的終極目的。需要我們了解業(yè)務(wù),發(fā)現(xiàn)問題,找出關(guān)鍵點(diǎn),優(yōu)化方案、推動(dòng)落地。

通過使用BI工具,能夠更好的實(shí)現(xiàn)銀行票據(jù)業(yè)務(wù)的增長(zhǎng)驅(qū)動(dòng)。

例如銀行票據(jù)部傳統(tǒng)上只是使用固定報(bào)表,只能滿足固定數(shù)據(jù)的展示,可是票據(jù)業(yè)務(wù)人員的需求是多種多樣的。比如在之前展示票據(jù)利率分析報(bào)告中,銀行票據(jù)分析師中需要對(duì)多種動(dòng)態(tài)利率指標(biāo)進(jìn)行綜合比較,隨時(shí)隨地摘取新的指標(biāo),如果這些需求都讓銀行科技部的員工來開發(fā)的話,既增加工作量,又有很大的溝通成本,這時(shí)候,票據(jù)業(yè)務(wù)人員就需要一個(gè)能夠自己在平臺(tái)上快速方便搭建報(bào)表的方式,同時(shí),能夠根據(jù)需要?jiǎng)?chuàng)建一些復(fù)雜的計(jì)算字段,比如隨時(shí)創(chuàng)建貼現(xiàn)承兌比分析字段。

[免責(zé)聲明]

原文標(biāo)題: 銀行票據(jù)業(yè)務(wù)如何實(shí)現(xiàn)BI賦能

本文由作者原創(chuàng)發(fā)布于36氪企服點(diǎn)評(píng);未經(jīng)許可,禁止轉(zhuǎn)載。