銀行數字化運營建設路徑與實踐解讀

近日,神策數據銀行事業部總經理徐美玲出席由中國金融認證中心(CFCA)、數字金融聯合宣傳年主辦的“轉型加速 2022”——CFCA 數字生態大會,就數字化運營對于銀行業的價值展開分享。

她指出,以客戶為中心、以數據為驅動的數字化運營模式大大增強了銀行的傳統業務運營能力,在數據互聯、逐步全面信息化的當下,數字化運營將進一步助力銀行業務發展提質增效。

對比更早提出數字化運營的互聯網行業,銀行在數字化運營建設的過程中已經逐步認識到,其在獲客來源、目標受眾、業務模式、客戶心智、運營場景等方面與互聯網企業存在著行業差異性,需要在之后的發展道路中探索出符合銀行自身的數字化運營模式:

第一,覆蓋范圍更多元。涵蓋線上 + 線下,實現全渠道、全場景、全觸點立體式運營。

第二,運營更高效。支持 App 推送、微信生態、短信等多元觸達方式,依據運營策略選擇對應觸達方式,提高客戶信息觸達效率。

第三,決策更科學。整合客戶業務、屬性、行為等多元數據,構建 360° 畫像全面洞察,實現“因客而異”的精細化策略制定。有別于“拍腦袋”的業務經驗式運營,基于快速數據回揀、分析、優化、驗證,制定更科學的決策鏈。

第四,應用場景更豐富。基于數字化運營能力提升與客戶互動的質量和效率,實現客戶價值增長;基于客戶行為數據的洞察,優化客戶在銀行生態內的使用體驗……以數據驅動助力銀行服務生態多元化建設。

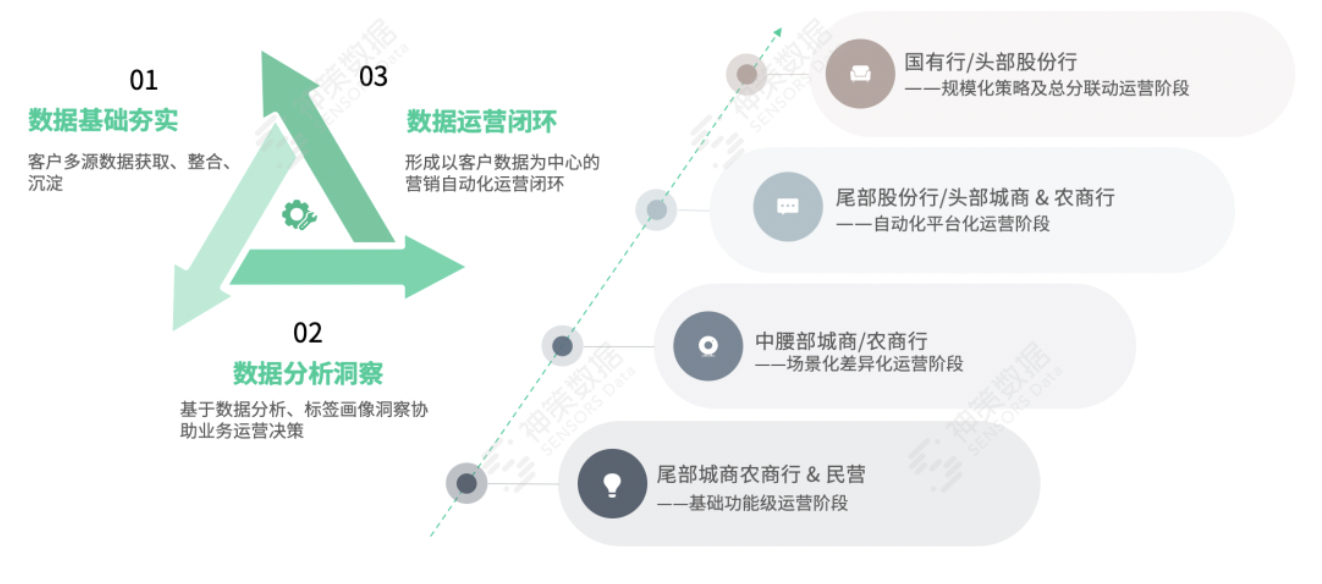

在數字化運營過程中,銀行比較注重新客的柜面轉化和 App 的線上遷移。徐美玲表示,從銀行數字化運營的關鍵能力來看,大體可分為以客戶數據為中心的基礎建設、分析洞察、數據運營;而從銀行的數字化運營建設趨勢來看,銀行可分為基礎功能級運營階段、場景化差異化運營階段、自動化平臺化運營階段、規模化策略及總分聯動運營階段。

以下內容根據徐美玲現場演講整理,如下:

我今天主要圍繞業務的落地和應用,講一講銀行領域的數字化運營和傳統互聯網領域有什么差別?銀行為什么對數字化運營的關注度和迫切度比較高?

在神策數據這幾年的業務拓展過程中,我最大的感受有以下幾點:

第一,疫情對銀行的業務運作模式影響較大。

當前,銀行的業務線上化、數字化的基本 IT 系統建設,已經到了一定的階段和水平。大部分銀行在 App 建設,包括微信銀行的拓展和企微業務支持的生態建設上,已經有了一定的成果。但疫情影響之下,銀行線下門店的業務模式受到較大影響,整體銀行業務往線上遷移的趨勢和訴求較為明顯,包括這兩年遠程銀行模式的興起、手機銀行服務從原來的基礎服務轉向營銷運營等,這背后的底層邏輯都是以客戶為中心和以數據為驅動。

這對行方業務的核心價值主要是數字化模式帶來更大的覆蓋。一方面是線上線下渠道的整合,包括業界先進的做法和組織架構的調整,線下網點和總行、分行聯動的模式,如強總行的經營、總行和分行聯動賦能。另一方面,傳統的銀行理財經理模式對于基礎客群(50 萬存款及以下)的覆蓋和投入呈散點狀態且不成體系,但在對客戶做培育和識別之前,大部分客戶為基礎客群,也正是因此,近兩年銀行領域的基礎客群經營越來越多地受到重視。

第二,線上運營的效率更加高效。這一點比較好理解,這里不做贅述。

第三,強調數據驅動的模式。從客群經營或渠道線上化經營來講,客戶特征、對渠道場景和業務的識別與洞察,對于銀行做業務決策,包括基于數據進行效果反饋和持續迭代具有較大價值。

第四,應用場景豐富。近兩年,場景引入已經獲得了較多銀行的認同,但是隨之而來的是更重要的問題——引入后的運營。線上端運營模式需要重借鑒互聯網的運營模式,并跟銀行的金融業務和傳統業務做好融合。

神策的團隊成員有來自銀行的,有互聯網背景的,也有來自咨詢公司的,我們一起做過聯合探討——銀行的數字化運營和互聯網模式的區別是什么?

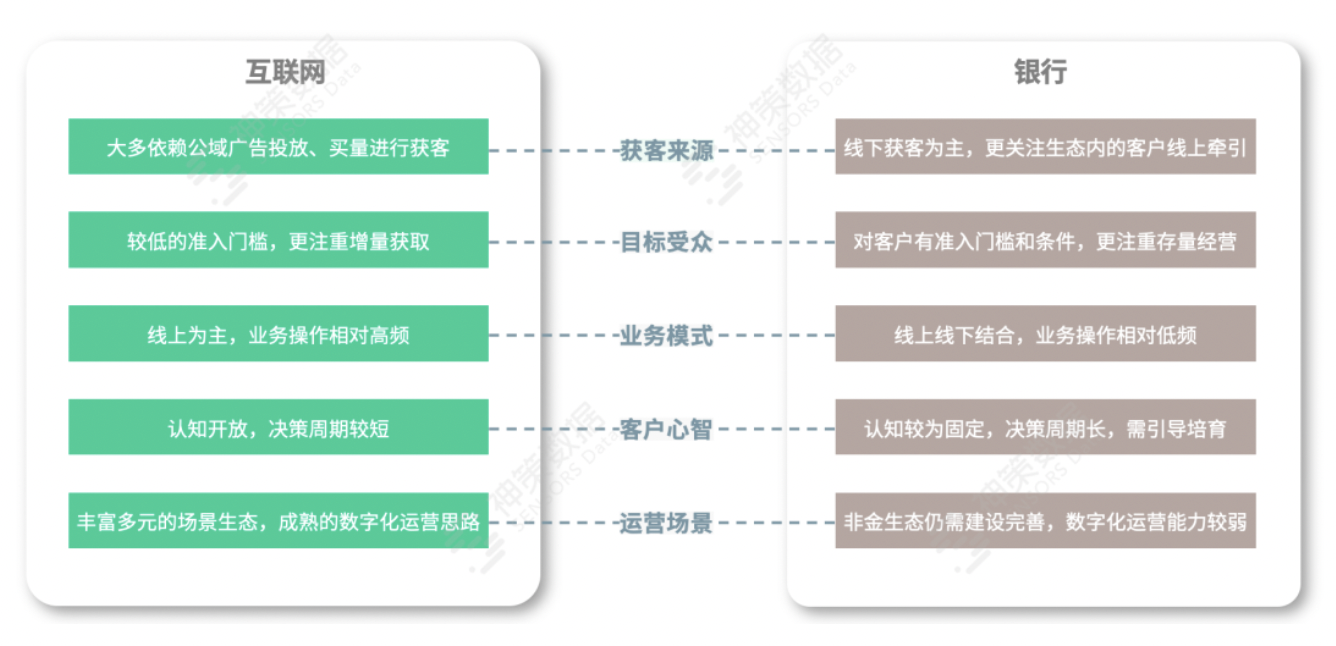

對比互聯網的典型特征,一方面是獲客來源背身,很多銀行依賴網點和網點周邊的拓展,數字化運營面臨的更大命題是“把從線下網點和周邊拓展來的客戶有效牽引到線上”,這是銀行跟傳統互聯網直接獲客比較大的差別,銀行數字化運營過程中比較重要的是新客的柜面轉化和 App 的線上端遷移。另一方面,目標受眾跟傳統銀行長尾、非輕量的決策和客群差別比較大。神策服務了 30 多個細分領域,通過跟傳統的品牌零售客群和純互聯網客群對比,可以發現銀行更重視存量經營,包括業務模式上的線上線下結合、客戶本身的培育,以及運營場景的特點等都跟互聯網模式有相對比較大的差別。

因此,可以將銀行數字化運營面臨的問題總結如下:

1、銀行的行級數據整合。從這個層面來看,銀行跟互聯網最大的差別在于,互聯網所有的業務都是線上的,所以用戶識別和數據采集體系沒有那么復雜,但是銀行有線上有線下,互聯網數據和傳統銀行業務數據融合,已經成為很多銀行的數字化運營趨勢,這也支撐著銀行進行業務數據和行為數據聯動打通應用。

2、運營系統對新模式的支撐能力。要想完成線上端的場景聯動,將線上系統以及線上線下總分聯動的模式打通,系統的規劃和設計的邏輯理念與傳統的“以產品為驅動”的營銷體系和系統設計的差別非常大,這也是為什么我們特別強調“以用戶為中心”的原因。在線上線下打通的邏輯下,系統設計的底層理念不一樣,最大的差別在于營銷邏輯是以用戶為驅動,而不是以金融商品為驅動。

3、數字化運營作為一套業務體系,和傳統銀行的做法是不一樣的。這就意味著它的業務邏輯和體系需要有自己的檢索邏輯,要能夠適應銀行現在的業務特點,以此實現強總行、總分強聯動、總行賦能分行。這種模式的運營體系建設,以及要做什么業務的場景和怎么去做,是銀行現階段最大的困惑。

4、“以客戶為中心和以數據為驅動”的數字化運營底層理念對做業務同學的要求跟傳統銀行不一樣。也就是說,人才的培養,包括基于數字化運營體系建設的工作流是不一樣的,這對做業務的同學是比較大的挑戰。

因此,我們把數字化運營簡單提煉成 SDAF 數據閉環方法論,數據流和業務流在工作層面上必須打通,并在打通的基礎上支撐業務從洞察到決策,再到行動,最后回到數據的閉環,這個過程需要工作流和系統工具、數據、業務系統打通。

將銀行數字化運營體系的完整能力以及逐漸演進的能力做階段化拆分,通常可以分為三部分:

第一,數據基礎建設。數字化運營的重點是建數據體系,把業務流的線上數字化做扎實。常見的數字化運營,包括千人千面的消息和活動推送,以及對不同客戶的特征、偏好的判斷,底層都是數字化的過程。所以數據基礎的建設是數字化運營系統跑通的第一個前提。

第二,數據分析洞察,它是支撐數字化運營完成用戶洞察分析的基礎。

第三,業務閉環。不同銀行的發展階段差別比較大,整體來說,銀行對場景化差異化運營、自動化平臺化運營的訴求比較明顯,這也是神策目前對銀行客戶的重要價值點。

現階段,已經有較多銀行轉型城商行,且有十多個銀行已經跨入萬億規模的階段,業務體量和客戶體量均到了一定規模,且也在進行數字化運營的嘗試,比如活動運營、用戶精準營銷等。但與此同時,這些銀行也會面臨困惑——散點的工作如何跟銀行本身的業務定位和業務模式建設形成有機的體系。

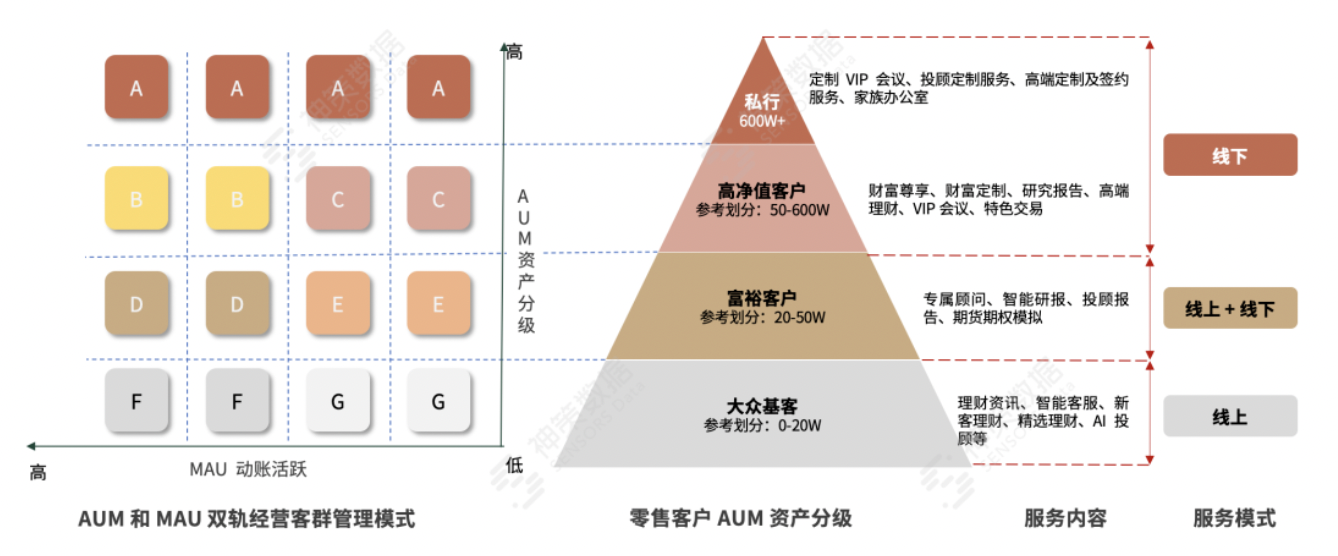

所以,從整個業務發展的趨勢來看,尤其是網金團隊,第一層的痛點在于怎么真正服務于 MAU 的客戶黏性和培育的提升,第二層則是除了做基礎黏性,怎么有效地跟 AUM 等業務效果的指標進行融合。

目前,很多銀行的數據基礎建設比較困難,尤其是將業務數據和行為數據,客戶的線上行為、客戶痛點、客戶訴求等相關數據表征有效地融合起來。

實際上,這三個關鍵的環節主要解決的是網金團隊的一個典型訴求,同時也能夠滿足網金團隊開始轉型做數字化運營時的起步動作和團隊的人才培養的需求。在體系建設上面來講,重要的一項工作是,關注用戶從進入 App 到離開 App,MGM 動作的完整鏈路。以網金 App 的平臺運營為主線,加上支撐各個金融業務條線鏈路的過程,1+N 的平臺運營模式,搭建平臺運營的經營策略和體系,并把這套體系在網金團隊中盡量地線上化和自動化,能夠更有效地依勢完成 App 本身自主的黏性和客群的牽引。同時,協助其他業務條線更好的提升客戶和用戶在 App 端的業務轉化,解決大多數網金團隊開始轉型做運營的痛點。

比較典型的案例是以 AUM 和 MAU 雙線雙指標考核的銀行。在這種情況下,網金團隊并不只是承擔 MAU 的運營,同時貢獻 AUM,有一些網金團隊甚至開始直接承擔基礎客群運營的指標。在這種情況下,客群的劃分,尤其是線上主導的數字化運營,真正解決的其實是賦予客群和大眾基礎客群的經營,經營目標是面向 MAU 的活躍和黏性,以及 AUM 的資產沉淀和金融的轉化。

在這個邏輯下,這個命題該怎么去做結構化拆解?銀行 App 端提供給客戶的業務場景非常豐富,但是金融場景本身,尤其是銀行端的業務場景是分層的,最典型的邏輯中最簡單的一層叫“常態月活”,就是常規去做客戶基礎活躍的牽引和基礎活躍的觸動。但是,金融客戶的價值轉化重點發生在更上一層,叫“重點月活”,主要面向經營和營利性場景,包括貢獻高價值理財類、信用卡這類直接帶來營收的場景,我們會把銀行端的典型業務場景做分層分類,然后找到對應可做的經營動作,再找到真正能做經營動作的時機。

其實,通過構建數字化經營體系,可以把銀行強痛點的大眾客群和基礎客群的生命周期運營真正從數字化和行動層定義出來,這里的定義一部分會基于每個銀行跟我們合作的實際業務數據結構和數據的分布,一部分會尊重銀行和業務的典型特征,并不是只為做手機銀行的活躍,本質上是做客戶的關鍵價值轉化。我們會根據銀行的業務戰略方向去找真正的關鍵價值行為和關鍵價值行為的持續經營,去定義用戶真正的生命周期,然后構建一個客群的完整生命周期看板,客戶的月簽、客戶價值的變動,以及客戶實際上帶來的經營成果可以被更清晰地量化。

舉個例子,按照上述邏輯把銀行所有的場景拆解成用戶生命周期的主場景,用場景去定義基礎月活和常態月活。

再往下,我們幫助客戶在三大場景里面,將真正高價值的營銷關鍵場景和營銷時機找出來,做客群的專向經營。

接下來是流程體系的建設,我們幫助客戶做的四大板塊就是剛剛講的四大閉環體系,把客群經營的完整 SOP 和人才培養的方法最終在系統層面落地,構建每個月、每個季度、每年的常規活動和能力支撐的體系,做到系統層面的支撐。

在我們和該銀行的合作結束之后,客戶除了業務的增長,基本上能夠完成自己的業務人員在常規業務自迭代上的閉環。

本質上來講,我們從定義事物的概念和重要性,再到真正落地,需要回歸到業務和關鍵命題的拆解。

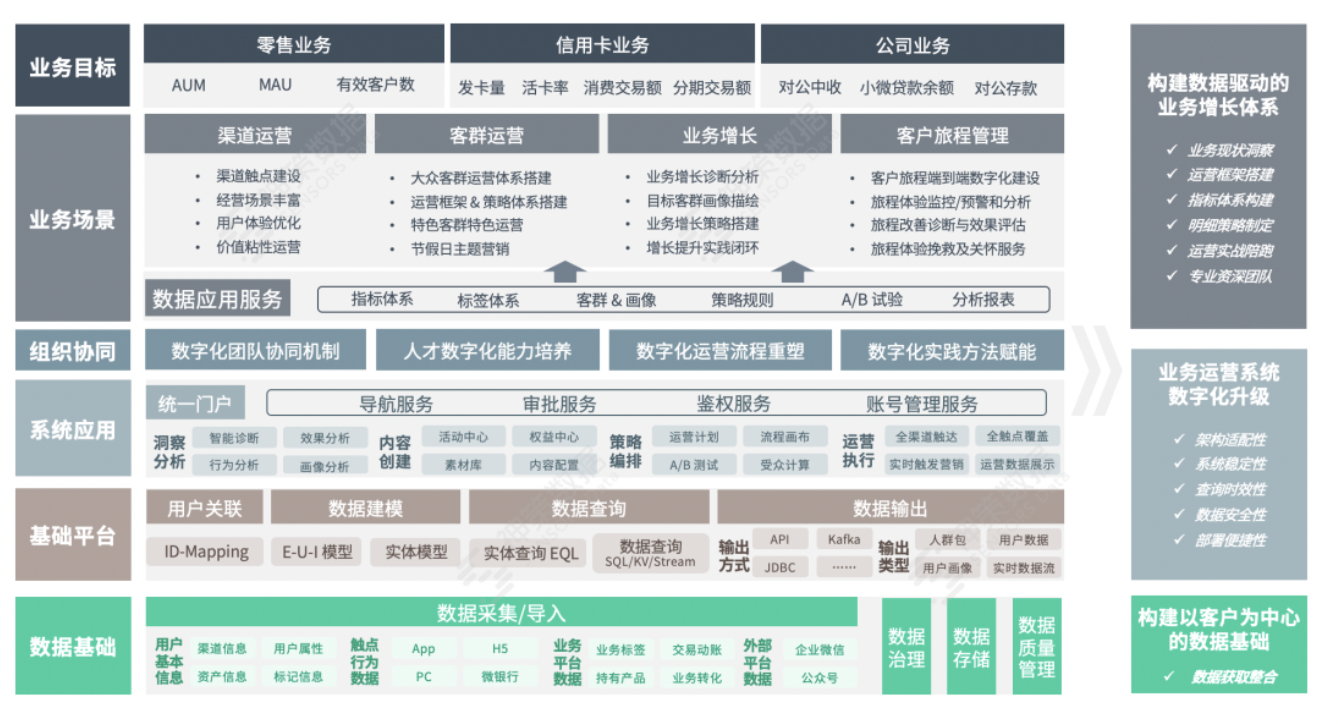

神策數據作為一家聚焦在大數據分析及營銷科技領域的的公司,我們希望在銀行數字化領域全新的版圖中,尤其是零售和信用卡業務板塊,能把渠道運營、客群運營和業務增長,以及服務于這三大業務主體下的客戶旅程,更有效地支撐起來,把數字化真正的線上運營能力和支撐體系有效地做起來,我們擅長幫助客戶打通業務最底層的數據能力,完成業務的閉環。這是我們深耕銀行業的過程中能做到的事情,也希望能跟銀行的同仁真正切實為每一家銀行和客戶帶來真正的價值。

神策數據已經服務 50 余家銀行客戶,TOP50 銀行覆蓋率超過 40%,其中 5 家國有大行,7 家全國性股份制銀行,近 30 家城農商行等。一直以來,神策數據致力穩健推動銀行數字化轉型,實現金融安全性與合規性。