雙11觀察 | 研究了上百篇報道,我們發現了這些“新趨勢”

雙11已是一幕群像戲,別以某一平臺論盛衰。

有人說,轉入第14個年頭的雙11已步入“中年”。但說中年危機?言之尚早。

對消費者來說,過了十多年雙11,確實越過越沒底:周期越來越長,規則越來越復雜,羊毛越薅越少……隨著參與的平臺越來越多,做攻略的精力也越發分散。

“現在全年都在過節,又何必非在雙11買買買?”

但就像對春晚的矛盾心理,縱使關于雙11的質疑聲鋪天蓋地,消費者對雙11的關注度和出手率仍居高不下。這份花了14年教育出來的市場覺悟和消費心智,正是平臺和商家們之所以看重雙11的緣故。

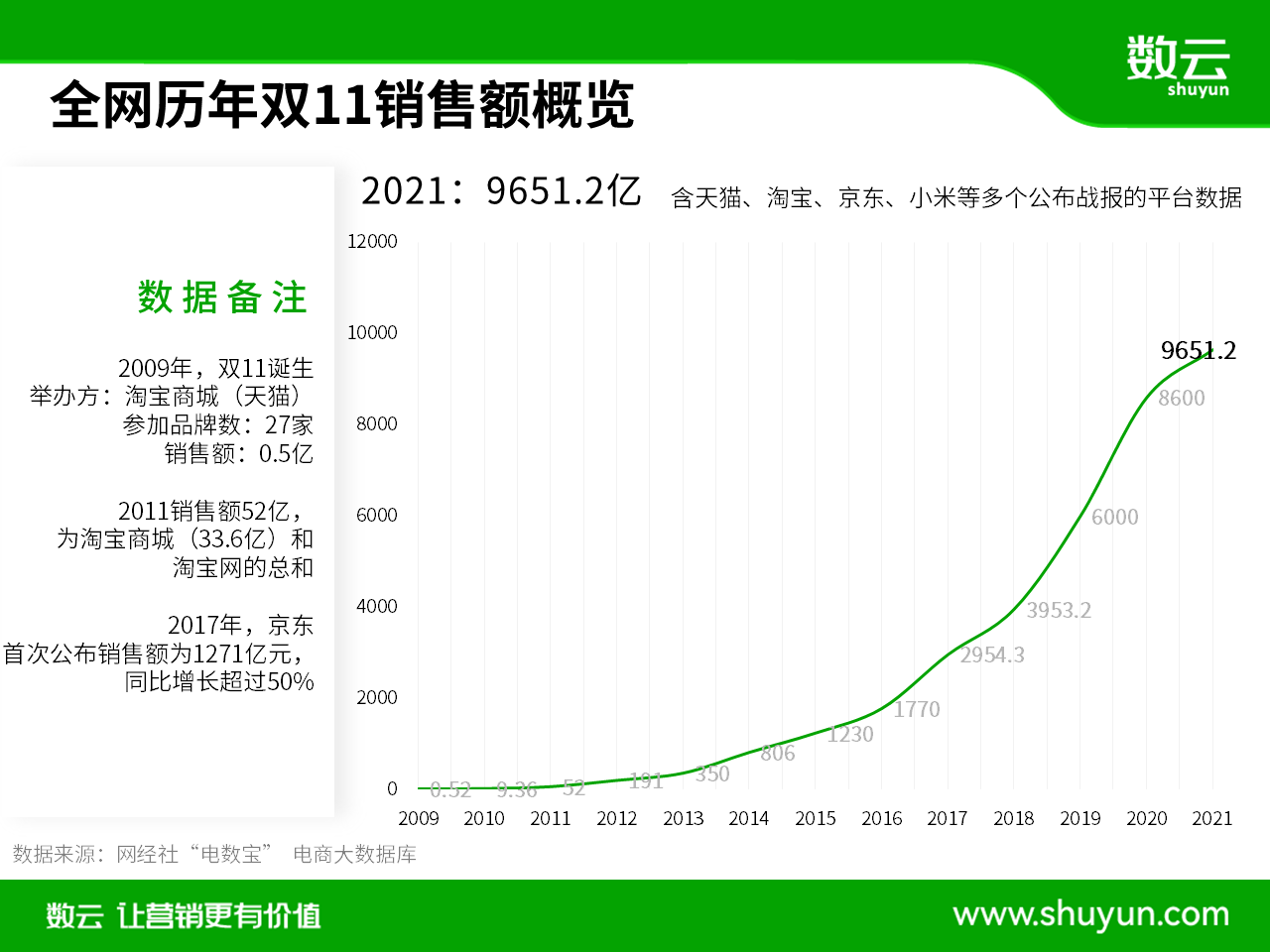

有14億消費者的人間煙火氣托底,“節”近中年的雙11,GMV依舊有增無減,危機感的出現更多是因為被攤在了不同平臺。但如果不參與意味著連一杯羹都分不到,這點平臺和商家都了然,問題是怎么分到更多。

01、錯峰亮相:瓜分消費者注意力

大促就像過節時熱熱鬧鬧的大戲:平臺搭臺、商家唱戲、消費者看戲。

現如今,時時有節日,處處有大戲……大促已然供過于求,如何讓消費者關注到自家戲碼,就成了平臺首先要解決的問題。

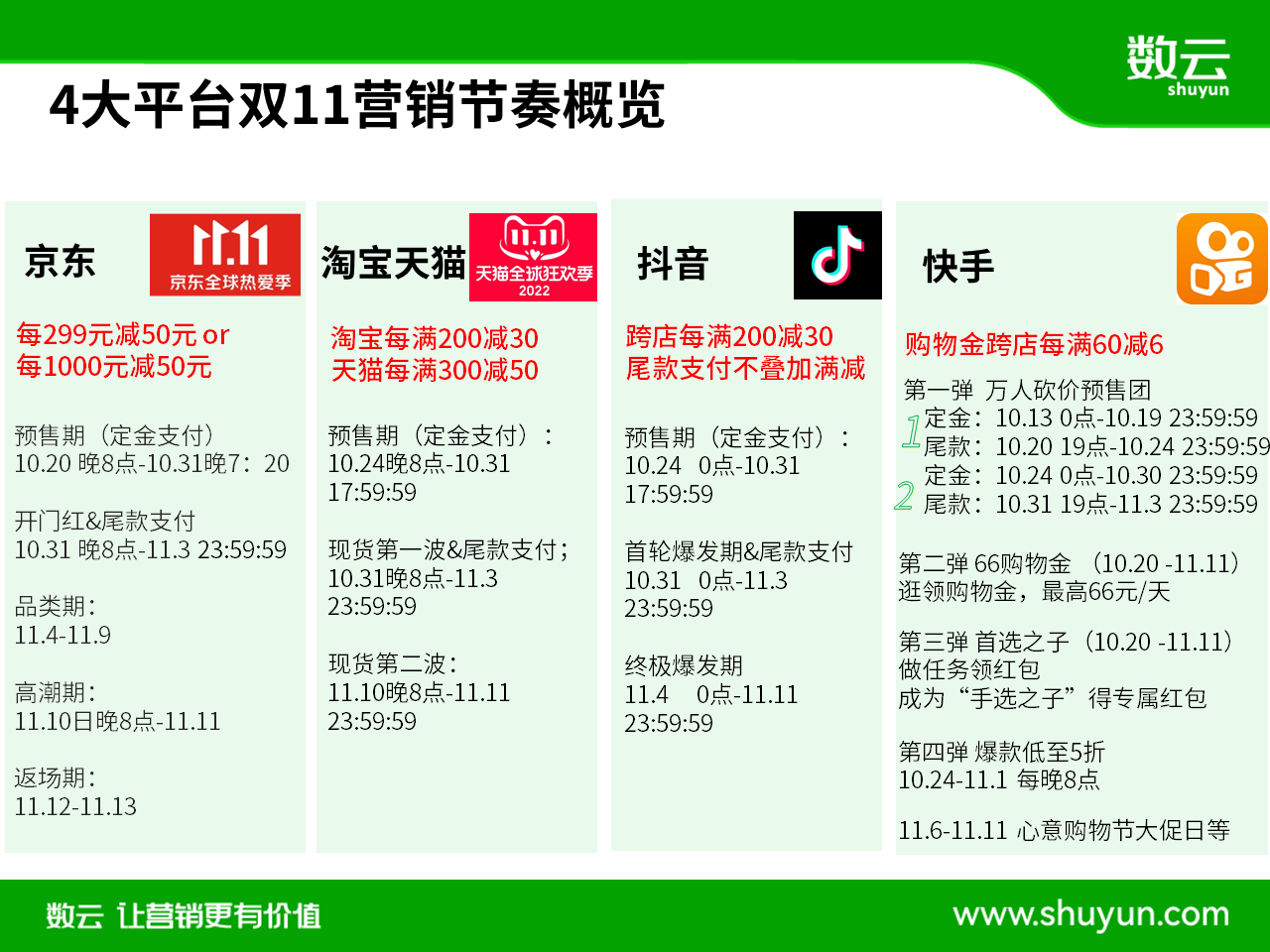

與往年大戲才開場就硬逼著消費者做選擇題不同,今年的雙11就好像有張節目單,各平臺錯峰登臺,相對友好地“瓜分”而非“搶占”消費者的注意力。

10月20日晚8點,京東率先開啟了為期11天的超長預售期。隨后“現貨預熱”“開門紅”“場景期”“高潮期”和“返場期”將輪番登場,一臺雙11的大戲一直熱鬧到11月13日。

相較于京東的狂歡PLUS,天貓今年的營銷節奏屬于從“簡”作業。

首先是玩法“簡單”,10月24日晚8點,天貓的第一波預售開啟。相較于去年“預售+現貨”車輪戰式的雙截棍,今年的“三節棍”無疑更簡單:預售唱開場,緊接著陸續安排兩波現貨開售。時間點也更整齊劃一,定金、尾款和現貨都是晚8點,將不熬夜進行到底。

其次是周期“簡短”。包括預售(一輪)+現貨(兩輪)在內的活動總時長為18天,較去年,預售期直接砍了4天。

近兩年,京東、天貓倡導“不熬夜”,蹲守晚8點,抖音則反其道而行,順利補坑0點空檔。

10月24日0點,抖音搶跑天貓20小時,開啟了定金預售期。尾款支付和爆發期搶貨同樣鎖定0點檔。10月31日至11月3日為首輪爆發期,也是尾款期,11月4日至11月11日則為終極爆發期。

雖然同為雙11檔的競爭,快手“選手”依舊另辟蹊徑。2018年,快手首次提出“116心意購物節”,今年照舊蹭雙11買買買的心智,過自己的節。

按照快手官宣的活動進程顯示,較其他平臺,雖然快手的預售定金支付期前置到了10月13日-10月19日,但正式活動期仍為主流的10月20日至11月11日。

02、發力招商:覆蓋盡可能多的消費需求

錯峰亮相能相對保證開場的流量,但要流量變現,關鍵看需求的滿足能力。面對大促,消費者的核心需求主要圍繞:有沒有想買的?夠不夠優惠?考的是平臺的招商能力。

9月,京東率先出招。在招商大會上,雙11的四大舉措中,就明確把“招募新商家”列在了首條,此外,京東還將打造“工廠店模式”,重點扶持中小微商家開店。

京東零售CEO辛利軍表示,希望實現小微商家新入駐數量同比超100%、銷售額同比提升100%。后半句里的銷售額正是商家入駐平臺時的核心關注。

和京東的廣撒網不同,天貓重在籠絡“人”心。如雙11全周期內,阿里媽媽的“達摩盤”將0門檻開放給所有商家,此外,淘寶直播之所以頻出重拳也同樣為了回籠人心。

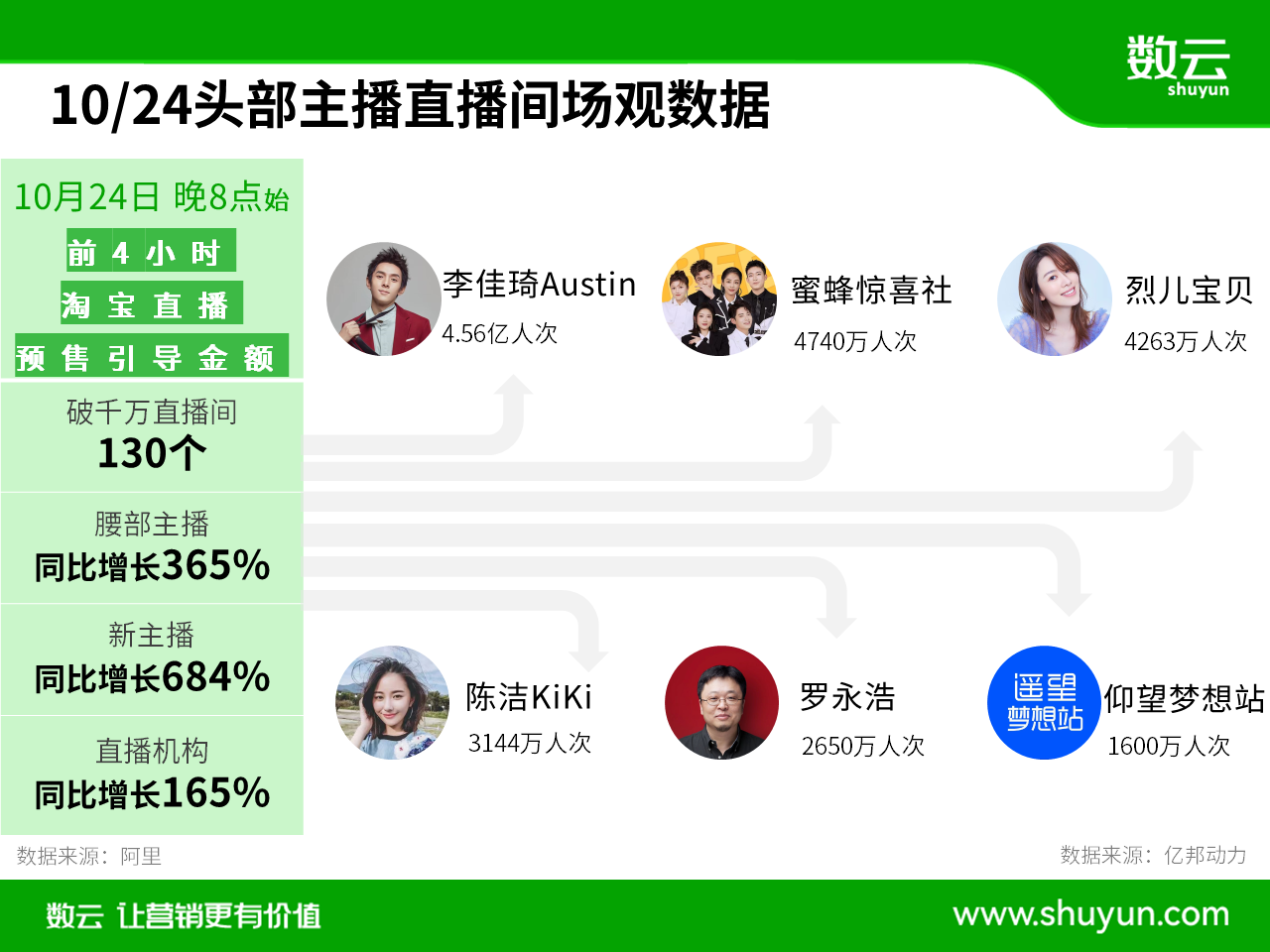

首先是“頂流”李佳琦回歸。

在天貓雙11招商開始前一周,即9月20日,李佳琦低調現身直播間,在前期沒有任何預告和淘寶直播官方推薦、僅靠朋友圈刷屏臨時造勢的情況下,2個小時,直播間場觀即達到6352.8萬,據不完全統計,GMV超1.3億元。

這是向商家展示、對“一哥”復出的最好試金石:實力證明,“一哥”還是那個“一哥”。

李佳琦喚回了“所有女生”的購物欲,羅永浩則是向“所有男生”發出的邀請函。10月24日,羅永浩開啟了其在淘寶的首場直播。此外,“東方甄選”背后的俞敏洪、明星如云的“遙望夢想站”等將于雙11入駐淘寶直播的相關消息也時現報端。

直播是當下大促的重要轉化手段,但淘寶直播曾因連失兩大超級頭部主播,而致618陷于頹勢。且不提能否借此重回巔峰,起碼讓今年的雙11直播有看頭、有盼頭,就已經是招商時可以一談的籌碼了。

淘寶直播挖角了抖音的一哥,抖音則牽手了和阿里深綁定的優衣庫。

9月6日,優衣庫品牌官方賬號在抖音開始了直播帶貨首秀。至此,除Zara和H&M外,天貓雙十一、618排行榜前20的服飾品牌已全部入駐抖音小店。

有意思的是,在今年雙11前夕,抖音電商還重點披露過一組數據:去年(2021年)雙11的商家數量是2020年同期的3.5倍,GMV破千萬品牌達到577個。

抖音正試圖用頭部品牌的風向標作用以及群體效應,吸引更多商家到這片流量新高地。而在更早前,利誘就已經開始:從2021年起,抖音的流量分發制度變成了136的梯度分成,其中60%給到品牌,30%給到垂類達人,留給頭部達人的僅10%,而在2020年,他們(頭部達人)能拿到50%。

區別于淘系流量的新增量和新客群,既是抖音引鳳筑巢的關鍵詞,也是快手的殺手锏。在今年的116商家大會上,快手電商就官宣將投入超此前2倍的流量助力商家生意爆發。

只是不同于京東、淘寶、抖音們直接瞄準“商家的數量”,快手把焦點放在了“新商品”上。

背后支撐是,今年616大促期間,部分貨盤新品占比70%以上的商家,其自然流量較普通直播間高100%,新品GMV占比超過70%。

值得注意的是,快手電商所說的“新品”≠“市面上從未出現過的產品”,只要是“消費者近30天內未購買過的商品”均符合要求。

而為了鼓勵商家擴充貨盤,快手電商還推出了“快手新品超級計劃”,計劃將打造100款GMV破億,以及10000款GMV破千萬的快手生態新品。至此,快手電商既降低了準入標準,還給出來具體的數字承諾。

03、生態閉環 :直播電商和貨架電商的雙向奔赴

流量的最終價值是變現。無論是靠營銷立身的貨架電商,還是從內容起家的興趣電商、信任電商們,其本質都是電商,而電商的根本任務就在于銷售轉化。

因此,為了變現,平臺或用內容挖需求,或以營銷促轉化,在這個雙11,內容和營銷雙向奔赴的態勢尤為明顯。

這一邊,貨架電商們重倉內容,從需求層面,縱向深挖流量的價值。

如京東新增了種草期,并增加了短視頻排位賽、店播達播排位賽等新玩法。而阿里,除了有淘寶直播頻頻招兵買馬外,還有趕在雙11前升級到3.0時代、開始全面短視頻化和跨品類導購的“有好貨”,以及重心轉向短視頻和直播的淘寶全球購等。

那一廂,直播電商們紛紛加碼貨架模式,瞄準“確定性需求”出手,橫向包囊更多有價值的流量。

在抖音,被定義為“中心場”的“抖音商城”和“搜索”是今年抖音雙11的重頭戲,抖音商城作為重中之重,其玩法也和阿里、京東等如出一轍:除了“跨店每滿減” (滿200-30)的核心玩法外,還包括含多檔補貼的商城消費券,以及超值購和低價秒殺等促銷工具。

呼應抖音“中心場”的是快手的“泛商城”。據悉,“泛商城”是一個“搜推一體”(即搜索和推薦一體化)的經營場景,包括“搜索”和“商城”。

在快手,泛商城是區別于直播間的存在,它更像一個常態化的、可供釋放確定性消費的新場域,用戶無需蹲守直播間,即可通過搜索和推薦機制隨時消費。今年116期間,快手電商新提出了“品牌全生命周期經營解決方案”,泛商城對應的就是“拔草”階段的“營銷場”。

【寫在最后】

春晚四十歲,雙11十四歲。一個是綜藝盛宴,一個是購物狂歡。近兩年的雙11像極了春晚:唱衰之聲不絕于耳。

但雙11還在成長,雖因高基數而顯得緩慢,仍在進化,只是因大體量而略顯笨拙。

以天貓的雙11為例,就能看出其不斷調試的痕跡:

2020年,天貓官宣雙11從“光棍節”變“雙截棍”,加長版的雙11又在2021年通過預售期再增4小時,轉頭在2022年,從預售期揮刀,砍掉了4天;

2021年,“晚8點,不熬夜”成為主流。2022年將“不熬夜”進行得更徹底,不只預售的定金,包括尾款支付和現貨搶購都定在了“晚8點”;

都說雙11是算術題、套路多,2022年天貓全場跨店每滿300元減50元、淘寶每滿200元減30元,規則較去年簡單了,讓利也更大;

而近年,弱化對GMV的宣傳,加碼對物流、價保以及長輩模式、多彩模式等關乎消費者體驗的方向進行探索和精進,從“交易向消費”的轉向,也讓雙11因為有了人情味,而少了些短期逐利的浮躁,多了份從容長大和長久經營的盤算。

雙11已不只屬于天貓,它屬于整個零售行業、一眾平臺,是一幕群像戲。

它開放而包容,如今年的雙11,B站直播電商開始試水、佛系參戰,天貓與小紅書合作種草、快手有望恢復淘寶聯盟的外鏈,直播電商和貨架電商也不再用概念劃得涇渭分明,“留量”經營和“流量”經濟正因為雙向奔赴而生長出增量。

雙11十四歲了,但不老,還能藏下更多的想象和可能。