凜冬已至,一向不以盈利為目標的SaaS公司難免瑟瑟發抖。在這個“資本冰河期”內,SaaS公司應該如何做?我采訪了7位國內toB投資界的KOL(意見領袖),聽聽他們怎么說,也想想我們該怎么辦?

這次給出建議的投資人有:東方富海資本陳利偉 、藍馳創投石建平、靖亞資本鄭靖偉、經緯創投熊飛、高成資本洪婧、CPE源峰張迎昊、九軒資本劉億舟(按回復我的順序)。為行文簡潔,大拿們的title在下文列出;圈里都是鼎鼎大名的,也不用我多介紹首先對7位大拿的建議表示衷心感謝!

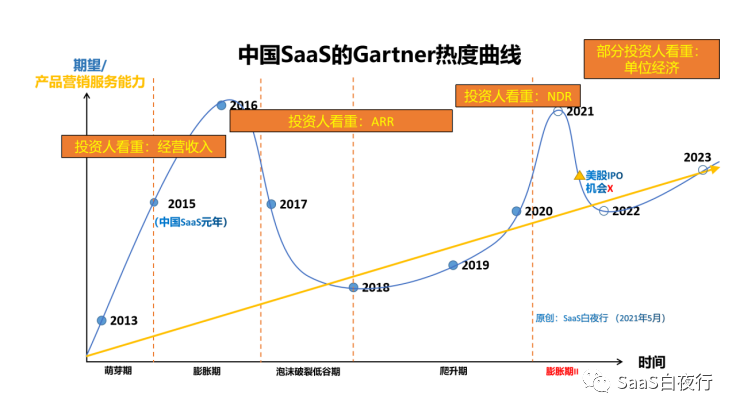

下面這張圖的底子是我在去年5月份描繪的“中國SaaS的Gartner熱度曲線”:投資界的期望值(及市場熱度)是波動的(藍色曲線),但SaaS公司的產品、營銷、服務能力是一個緩慢增長的過程(黃色直線)。

期望值線圍繞能力線上下翻飛,是常態,也是有利于實操的好事。今天我又加上了不同階段投資人“看重指標”的4段橙色框。這來自于我個人2011年以來對SaaS圈的觀察,只代表我一家之言。

但有個框架總是能看得更清楚,由此也給咱們SaaS公司一些建議。

還是那句話:SaaS公司不可“to VC”、以融資為最終目標;但同時,由于商業模式帶來的收入延后,99%的SaaS公司又是需要融資的。

* 2016年之前,在投資人看重“經營收入”時,大家都很重視銷售能力,拿回單子、增加100萬營收,公司估值就能增加1000~2000萬,誰都明白該把力氣往哪兒使。

* 2016年之后,在投資人看重ARR時,創始人們明白過來,可持續的ARR才是有財務價值的;不能續費的100萬營收,對公司沒有意義。

* 到了2021年,大部分投資人明顯都非常重視NDR。一個當期ARR高、但NDR低的SaaS公司,從財務模型上看并不能給公司估值帶來長期增長。

經緯創投合伙人熊飛先生說:“以客戶為中心,把經營健康度提上來,這里核心體現把NDR(金額續約率)做上去。我們內部說,NDR is everything。任何一個環節做不好,都會體現在NDR上。以NDR為指標,扎實優化各個環節,公司長期一定發展健康,有高競爭壁壘”。

我理解投資人也好、創業團隊也好,對于一件復雜事情的認知都需要一個過程。

一個新市場能在10年里長成這樣,我覺得已經非常快了。回首過去10年,恍然覺得很多大事件都是“嗖嗖”飛過去的......

在上面的熱度圖中,2020~2021年有一個新投資熱潮;但從2021年中起,資本市場發生了巨變。關于這一點,在本號《(137)凜冬將至,生存十條》中已經詳述,這里不重復。

投資機構的錢也是從市場上拿的,投資人也要響應市場變化。那么今天的投資人看重什么?我們來聽聽投資人是怎么講的 ——

東方富海資本合伙人陳利偉:“中概股危機讓我們每一個新經濟企業創業者以及投資人都在深入思考美國資本市場脫鉤所蘊含的極大風險,也讓我們以此為契機深入反思粗放式經營模式的可持續性問題。

”對于中國SaaS公司而言,是時候回歸以客戶為中心了。

“未來幾年我們會面臨越來越緊的外部資本環境,我們會面臨越來越緊的客戶付費環境,SaaS企業需要向內求,尋求更加高效的資本使用效率,尋求更加高的客戶滿意度,留住老客戶并在老客戶身上挖潛的優先級要遠高于拓展新客戶。

”SaaS產品還是要完成最小的價值閉環,要設計有效的客戶旅程,幫助客戶認知到產品的最小價值閉環,同時在此過程中體現出產品的差異化優勢,這也是SaaS公司能夠確立自身根據地的重要因素。

在外部環境偏緊的時候,需要愈發具備強勁的經營性現金流,中國的SaaS企業經過10余年的發展,是時候證明自身的盈利能力了。SaaS公司需要首先證明自己是一家“小而美”的公司,然后再證明自己也有走向“星辰大海”的潛力。

“目前國內大部分SaaS公司在業務指標上來看還處于早期發展階段,普遍存在收入高增長不可持續、留存率不高、收入天花板低等問題,核心產品自身現金流遠低于銷售和研發投入,這在資本寒冬的環境下是很難生存的。在目前的市場環境下,國內SaaS公司需要做好準備應對未來兩年可能出現的融資困難。

"建議SaaS企業再認真評估一下自己的產品是否剛需和有足夠吸引力,是否適合SaaS模式,可以從PLG角度看一下,只有把客戶留存率、LTV/CAC等財務指標做到國際水平才能夠可持續發展。

“因為靖亞投的項目偏早期,早期SaaS 的創始人需要深刻了解客戶及用戶的需求,沉下心來鑄精品,先要找到 Product-Market Fit (PMF),PMF找到之后,才考慮 Go-to-Market (GTM)。

"早期公司GTM 很重要的一點就是“找對客戶”,很多SaaS 公司初期為了沖收入,靠銷售、渠道、關系拿下了一些不對的客戶,銷售花了很大精力,客戶勉強購買了也不用,需求無法滿足還得額外定制,到期了還不續約。這些問題最終都會反映到續約率(logo retention)和續費率(NDR)的指標上,NDR是粗放到精品的試金石。另外,創始人必須對各種SaaS 的關鍵指標非常敏感,業務開始起來以后,就得非常重視精細化運營,確保業務有良好的單位經濟模型(CAC,CLV,Payback,Gross Margin 等趨勢是否健康),說穿了都是基本功。

(1)早期SaaS公司如果本質上是比較同質化的盡快換方向,比較獨特的聚焦單點突破;中后期SaaS得特別關注生態服務估計和圍繞產品服務客戶的生命周期提供更好的估計;如果是工具性SaaS可以有勇氣出海。

(2)雖然資本市場更理性,公司更需要關注增長質量;如果是免費用戶增長需要有質量而且不乏有用戶哭著要付錢;除了常規的財務指標SaaS收費得關注CAC和LTV的關系,現在大環境下大家得特別關注現金流,能自己造血活下來。

(3)解決現金流問題,如果CEO融資能力強,公司更有資源能以長期眼光去發展產品和培養用戶池; 否則,公司不得不更早地去思考商業模式,產品策略和組織發展節奏不得不更早去配合商業化。

“過度的互聯網思維使得SaaS服務商在自覺或不情愿(競爭)的情況下放棄或削弱了SaaS作為功能性軟件該有的年費收入,從而把盈利的希望寄托在第二曲線,但如果第二曲線只是海市蜃樓和鏡花水月,而支撐不起C輪、D輪投資者的投資邏輯和估值期望,那么就應該回過來老老實實做好SaaS的工具價值以緩圖之。

“數字化、智能化本身是一種效率改進的需求,也是行業的趨勢,即便暫時賺不了大錢,至少也不要過度燒錢。對于SaaS服務商來說,今天的人效低并不可怕,可怕的是未來也看不到因品牌效應、規模效應和產品化帶來的大幅度的人效的提升。找準客戶的有效剛需(有效剛需=痛點*爽點/難度*價格),老老實實提供價值,重度垂直行業,在行業最大公約數的基礎上提供服務(強產品弱服務),幫助客戶成功,從而維持住活躍率和續費率,才是SaaS服務商應該守住的最后底線。SaaS服務商,應該明白一個道理,快就是快的機會如果過去了,那么慢才是快!

“ToB企業服務行業天然是一個慢行業,需要保持專注和耐心。“復利慢成長”才是長期捷徑。

1)SaaS雖然是標準產品毛利高,但其獲客、復購和交叉銷售成本不像某些ToC交易平臺那么低,如果沒有先在精準的細分市場做出PMF(產品市場契合度)并跑通UE(單位經濟模型)的正循環,不能指望靠迅速做大規模就能自然地優化盈利模式。很多時候追求粗放式低質量收入增長不僅是低效的,而且可能是有害的。

2)ToB創新的試錯周期長、試錯成本高,特別是當新行業、新需求、新產品、新渠道、新團隊等多個要素同時試錯。因此只能縮小試錯范圍,挑選精準的目標客戶群,打出市占率和盈利,形成資金和人才根據地之后再一個一個細分市場去滲透。

3)ToB業務管理是長鏈條短板邏輯,產研、GTM、交付、客戶成功、渠道管理等任何一個管理要素如果有明顯短板整體業務都受很大影響,而且要素之間的契合程度與配合節奏至關重要,也意味著組織能力的成長節奏會制約業務成長的節奏。

當資金不再垂手可得,SaaS創業企業需要仔細審視自身業務的合理可復利增長速度,并果斷做出調整,看好錢、算好賬,數字化精細運營。企業服務行業不太有能“畢其功于一役”的大招,更多是“通盤無妙手”的堅持與迭代。道阻且長,行則將至,行而不輟,未來可期!

幾位資深投資人都做出了非常清晰的判斷和可落地的建議,建議SaaS企業核心團隊仔細琢磨琢磨。

我畫蛇添足總結一下(主要是面向A、B輪之后的SaaS企業):

1、從IPO的角度:美股看PS(市銷率),更適合SaaS商業模式,但最近去不了;港股、A股看PE(市盈率);二級市場的要求肯定會傳導到一級市場,SaaS公司只能設法適應。

2、從現金的角度:未來兩年融資困難,SaaS公司應該做好勒緊褲腰帶過雪山的準備。成熟期的企業能整體盈利當然最好;次優是UE(Unit Economics,單體經濟模型)閉環,也就是說第一個產品能盈利,這利潤養第二個產品哪怕再虧一點也可以;底線是:LTV>CAC。

UE(單位經濟模型)閉環的背后是什么?是產品、市場、組織匹配的證明。

A、大PMF(產品是否能匹配一個大規模的市場)沒有得到真正驗證,創業團隊和投資人哪來信心一直投入?

B、組織能力沒有驗證。何來保證未來規模化后效率不會更低?

后面這個組織能力的觀點,我一直堅信。我在與SaaS創業者交流時經常說:建立渠道銷售能力,需要18個月;建立客戶成功體系,需要18~24個月......沒有財務能力12個月以上的建設,CEO也沒法清楚地看到自己的組織到底是否在賺錢?沒有反映業務效率的財務數據,何談規模化?

再說說健康的底線:LTV>CAC。這是在營銷環節起碼的財務閉環,否則每個合同根本沒有利潤貢獻,未來規模再擴大十倍、百倍也沒有利潤,只能虧得更多。

我們需要重視增長的健康程度,不能燒錢獲得短期增長丟失長期價值。

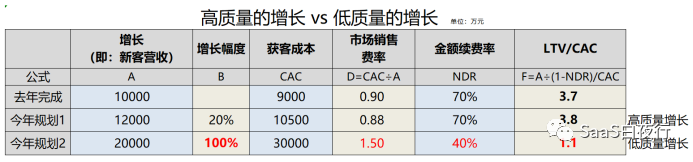

該SaaS企業去年完成1億新客戶營收(新客戶增長),市場銷售費率0.9,NDR 70%,LTV/CAC=3.7,經營質量良好。

規劃1,新客戶營收穩健增長20%,市場銷售費率略有增加,預計這部分新客戶對產品接受度高NDR保持不變,由此LTV/CAC=3.8

規劃2,董事會要求大幅度增長跑步IPO,增幅100%,由此獲客成本將會大幅度上升;同時,由于多出來的0.8億收入(對應客戶)其實產品接受度不高,實施、服務成本上升,NDR反而大幅下降。最后LTV/CAC下降到1.1

與其花這么大的營銷費用獲客,不如去提高客戶成功部門的能力,為老客戶帶來價值,也獲得增購和提高續費率。增購和續費的增長,雖然慢,但會健康得多。

如果要在增長的保守和激進之間取得一個平衡,也許那條:增長率 + 利潤率 = 40%的40原則會是個好標準。一位資深投資人告訴我:最佳狀態是增速40%+ 利潤率0%左右;如果增速能達到50%,-10%的利潤率也是不錯的。

今天這篇文章,引用了不少投資人的觀點。春江水“冷”鴨先知;寒風起來,投資人的視角對各位SaaS創業者會有價值。

當然,我的那篇“凜冬十條”也不是說2022年就不會有SaaS公司成功融資。市場上永遠會有一些優秀的公司能拿到新的投資,他們的特點是:市場及產品成熟、ARR增長快、NDR優秀(超過90%)......

我與同我交流的投資人一樣,都熱愛和看好中國SaaS —— “未來可期”;

【作者簡介】本文作者吳昊,SaaS領域的知識沉淀者,創業顧問,《SaaS創業路線圖》作者。