曾明確表態“不會做支付”的華為,高調入局支付系統

作者:雨涵

編輯:楊小天

頭圖來源:電腦報

支付行業再次風起云涌,這一次,華為支付高調入局。

其實早在2016年,華為首次明確表態“不會做支付”。時任華為云服務部總裁的蘇杰曾公開表示,華為“不會申請支付牌照”,原因是“一個公司必須有自己的邊界意識”。2021年4月,華為企業BG全球金融業務部總裁曹沖也公開表示,“華為沒有進入支付市場的計劃”。

然而,時隔不到一年,華為不但進入支付市場,而且正在全力推廣華為支付。從“不會”到“不要”再到“全面開花”,華為“迷之操作”背后,意欲何為?

早在2014年,蘋果公司推出了基于NFC的手機支付方式——ApplePay,2016年ApplePay業務在中國上市。此后,搭載銀聯云閃付的SamsungPay服務也隨即上線,以“銀聯+手機Pay”的組合布局。

2016年8月,華為與中國銀聯聯合宣布云閃付全面支持HuaweiPay,涵蓋NFC等各類支付創新技術應用。以NFC為例,華為手機可以通過NFC功能讀取銀行卡數據來讀取銀行卡,然后,當需要付款時,只需觸摸卡的銷售點即可完成付款。

雖然包括NFC在內的功能有其優越性,但由于當時沒有支付牌照,無法開展結算業務。只能通過利用合作銀行的II、III類賬戶的應用,來實現華為錢包余額支付,并且通過與銀聯合作,實現手機端云閃付,華為手機只需靠近支持銀聯云閃付的POS終端機便能完成支付。

2018年1月,華為與銀聯國際在深圳簽署合作協議,將HuaweiPay推向國際市場,稱為全球華為終端用戶提供更好地移動支付體驗。同年7月,華為和銀聯共同推出了基于NFC技術的“碰一碰”支付,其最大特色是減少了用戶的操作成本,通過“滴”一下建立機器之間的聯系,買家甚至不用打開軟件即可完成支付。

2020年7月,華為錢包上線了“商家收款”功能,9月,華為與中信銀行推出了HuaweiCard信用卡,通過華為錢包App實現信用卡賬單的全面在線管理。

截至到2021年,作為銀聯國際加速移動支付服務本地化的重要合作伙伴,華為已攜手推動境外7個國家和地區共15家銀行接入銀聯手機支付HuaweiPay,支持這些銀行的銀聯卡持卡人“揮”機支付。

一路走來,雖然HuaweiPay在不斷優化功能、持續創新,但HuaweiPay在金融布局上存在的一些局限性,與華為支付不可同日而語。

易觀分析金融行業高級分析師蘇筱芮表示,HuaweiPay只是單一的一種支付工具,而華為支付不僅涵蓋了HuaweiPay這樣的支付工具,還代表了其支付生態體系。

在這樣的趨勢之下,華為收購支付牌照成為發展過程中的必經之路。

2021年3月,華為正式獲得支付牌照,以合規為前提,為用戶提供支付賬戶服務。至此彌補了金融功能上的重要一環。

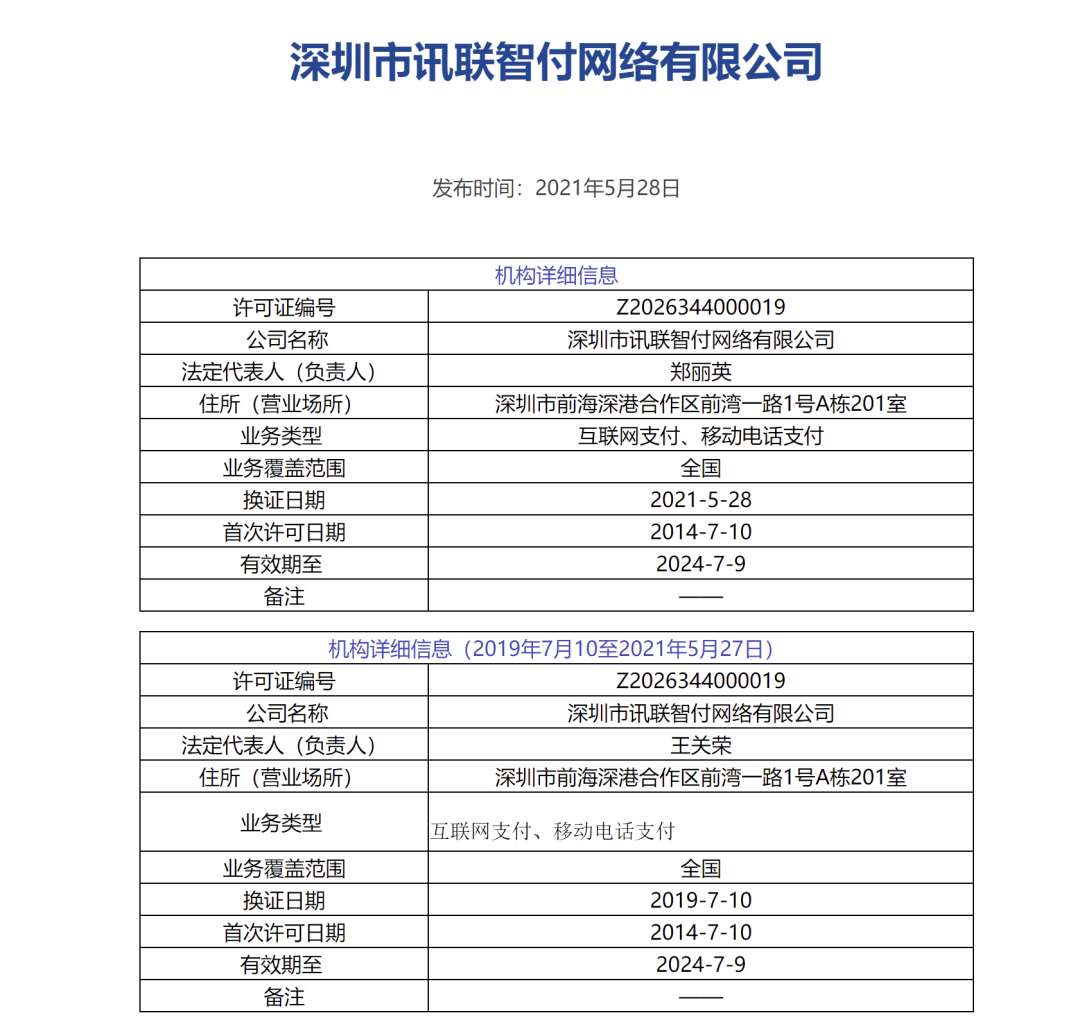

根據天眼查信息顯示,2020年12月,深圳市訊聯智付網絡有限公司(以下簡稱“訊聯智付”)完成工商信息變更,上海沃芮歐信息科技有限公司從股東中退出,新增華為技術有限公司為該公司股東,持股比例100%。這也意味著華為通過收購的方式正式獲得了《支付業務許可證》。

訊聯智付成立于2013年06月18日,注冊資本2億元。2014年7月10日,訊聯智付獲得央行頒發的《支付業務許可證》,準許其在全國范圍內開展互聯網支付和移動電話支付、數字電視支付業務。訊聯智付于2019年7月10日順利完成續展,同時主動終止數字電視支付業務,有效期至2024年7月。

(訊聯智付《支付業務許可證》,摘自央行官網)

需要說明的是,華為收購訊聯智付實際為第二次交易。早在2016年6月,同樣是手機廠商的中興通訊曾發發布公告稱,以3.83億元出售其全資子公司中興軟件擁有的訊聯智付90%股權。同年8月10日晚間,中興通訊公告稱,收到央行深圳市中心支行下發的《關于深圳市訊聯智付網絡有限公司變更股權結構的批復》,同意中興軟件向上海沃芮歐出售訊聯智付90%股權。另據天眼查信息顯示,2018年1月份,中興通訊轉讓剩余的訊聯智付10%股權,但未披露具體轉讓價格。

眾所周知,支付屬于金融基礎設施,是建立金融生態的基礎。業內人士也強調,支付業務主要有兩方面的價值。第一是有效解決合規問題,尤其是在面對沒有支付牌照做平臺存在二清等質疑;第二是隨著合規問題的解決,支付牌照能夠幫助平臺整合商業生態、完善商業鏈條。在數據方面,可以不再受制于外部機構,能夠拿到第一手的交易數據;在金融方面,可以開展相關增值服務,也可以進一步衍生出供應鏈金融等業務。

而華為收購訊聯智付,把華為支付與硬件結合在一起,手機將成為真正意義上的錢包。

中南財經政法大學數字經濟研究院高級研究員金天認為,此前由華為和銀聯等合作推出的huaweipay僅是一種支付方式,通過綁定銀行卡實現線上支付、銀聯二維碼支付和NFC支付等。而華為支付則是依托華為錢包提供的支付服務,用戶不僅可以用于消費和轉賬,還可以進行錢包充值、提現、余額管理,在華為生態內購買和使用各類應用;除提供個人用戶服務外,還為企業用戶提供資金和賬務管理、營銷賦能等支持。

近年來,伴隨著數字經濟發展的持續深入,支付牌照已成互聯網及產業巨頭競逐的賽場,華為的入局既能夠提升整個支付市場的活力,也表明支付牌照對于巨頭而言存在較高的商業價值。

根據第三方研究機構對外發布的《2021年中國移動支付行業研究報告》數據顯示,截至2021年6月,國內移動支付用戶規模達8.72億,其中使用移動支付的比例為86.3%。

華為在此階段,發力支付領域,背后又有何原因?

金天表示,就華為自身來說,收購支付牌照不僅能節省通道成本,還能讓其完成自身生態閉環,有利于在華為自身龐大的C端流量基礎上,開展其他增值業務,為企業提供更多想象空間。

以支付通道手續費為例,華為支付上線兩周年時,華為官方表示HuaweiPay 發卡量較第一年同比增長300%,流水增長350%,交易筆數增長400%,如果接入第三方支付機構為商家進行交易結算時,需要支付0.6%~1%的手續費。這也意味著,隨著華為業務量的增長,支付高額的手續費成本不可避免。

但收購支付牌照后,這樣的局面大為改觀。華為不僅能夠砍掉大額的渠道費用支出,而且也能確保金融業務的合規化,搭建自己的支付體系。

蘇筱芮認為,華為布局支付有三方面的原因。首先,作為手機頭部廠商,華為擁有較好的知名度與忠實用戶,能夠借助現有用戶群體來使自有支付業務得到拓展;其次,華為已在手機Pay等支付方式上進行過試水并積累了一定的運作經驗;再次,當下5G消息、數字人民幣試點推廣以及鴻蒙系統的覆蓋率不斷提升等科技領域的趨勢逐步顯現,為華為進軍支付行業帶來了良好的背景和發展機遇。

“從上述背景來看,華為支付近期的動作能夠在夯實自身實力的同時抵御外部競爭,為生態圈內支付結算業務的合規打下根基”,蘇筱芮進一步分析,“與此同時,華為也能夠借助鴻蒙系統的持續擴張來對支付業務的商用進行前瞻性布局,未來支付業務結合華為專長的5G消息、數字人民幣硬錢包等前沿應用均存在一定的想象空間。”

如今,支付業務儼然已成為像華為這樣的生態型互聯網巨頭不可或缺的業務構成之一。無論是其商業布局、數據還是用戶都具有較高的價值,并發展成為頭部互聯網公司的標配。

蘇筱芮指出,華為拓展支付的路徑是先在小額零售類業務中進行發掘,以及運用自身的生態優勢嵌入自有場景,后續預計待業務成熟后再進一步豐富場景類型、擴大使用規模。

此前面臨的支付市場主要被支付寶、微信支付等以軟件見長的玩家分割,目前則出現了更多“軟硬混戰”跡象,硬件廠商推出的支付服務或有更多參與機會。金天坦言,不過分食支付寶和微信支付的市場份額并非易事,與包括京東支付、美團支付和抖音支付等在內的更多潛在競爭者相比,華為支付更缺乏場景優勢,如何將自身擁有的硬件優勢進行轉化仍需持續探索。

無論怎樣,華為大舉布局支付仍然值得關注,在巨頭林立的支付賽道,華為該如何突圍?又會如何發力?

本文來自微信公眾號“中智觀察”(ID:Hapiweb-soft6),作者:雨涵,36氪經授權發布。

原標題《華為“舞劍”支付,意在哪位“沛公”?》