阿里云高管變動,意在強化政企市場競爭力

蔡英華此時加入阿里云,正值其未來核心增長點從互聯網市場轉向政企市場的調整期

文 | 吳俊宇

編輯 | 謝麗容

今年3月以來,阿里云銷售和生態體系出現人事調整。

3月,華為中國政企業務原總裁蔡英華加入阿里云,任職阿里云全球銷售總裁,向阿里云智能總裁張建鋒匯報。4月,中國區原總裁任庚和銷售管理與生態發展部總經理郭繼軍離職。中國區原副總裁黃海清接任中國區總裁,整體負責16個區域銷售。銷售管理與生態發展部暫時由蔡英華直接管理。新金融與互聯網事業部總經理劉偉光、數字政府事業部總經理許詩軍、國際事業部總經理袁千向蔡英華匯報。

4月13日,有媒體報道稱,蔡英華在阿里云內部管理會上公布了新的組織架構和戰略方向。第一,追求高質量增長,持續優化銷售組織,形成“行業主建、區域主戰”的模式;第二,做強區域銷售生態及行業ISV(獨立軟件開發商)生態,向生態讓利。

《財經十一人》就上述人事、組織和戰略調整向阿里云方面求證。阿里云方面稱無法對此做出回應。

蔡英華2016年至2021年4月曾任華為中國政企業務總裁,多年負責戰略規劃、銷售渠道和合作伙伴生態建設。2002年以來在華為歷任地區部副總裁、區域總經理、大區總裁、海外企業業務總裁、地區部解決方案部部長等職務,具有豐富的海外和中國區市場體系整體運營和管理工作經驗。

華為任期內,蔡英華推動華為中國政企業務的轉型。2011年華為中國政企業務成立,面向政府和大型企業銷售服務器、存儲、網絡等硬件設備。思科、戴爾、惠普當時是中國政企市場的主要參與者,華為在競爭中逐漸搭建分銷渠道,成為國內政企數字化領域的最大企業。2016年后,蔡英華曾主導華為中國政企業務搭建覆蓋前期咨詢規劃、中期交付實施、后期運營運維的合作伙伴生態。

蔡英華領導時期的華為中國政企業務明確將“被集成”“上不碰應用、下不碰數據、不做股權融資”作為生態合作的原則。上述原則較好保護了合作伙伴的利益,幫助華為做大并夯實了數字化生態。

所謂“被集成”指的是,只承擔基礎設施等通用平臺層的建設,細分行業解決方案的搭建、實施、復制以及維護運營交由第三方合作伙伴完成。“被集成”原則在2019年之后也逐漸被阿里云、騰訊云等互聯網背景的云廠商逐漸認同,并作為建設To B和To G生態合作體系的主導原則。

華為企業業務部的一位人士今年3月曾對《財經十一人》表示,蔡英華和傳統的華為高管風格存在差異。他對合作伙伴行事風格相對溫和,強調與生態合作伙伴友好協商,得到了合作伙伴的廣泛認可。不過,華為的生態銷售體系、落地服務體系和阿里云都不同。進入阿里體系后,蔡英華的能力發揮空間和最終效果有待后續觀察。

蔡英華加入正值阿里云未來核心增長點從互聯網市場轉向政企(政府、電信、金融、能源、制造等所有需要數字化能力的行業)市場的調整期。

今年3月,阿里云的一位高管接受《財經十一人》專訪時稱,互聯網市場已接近飽和。阿里云今年在互聯網市場的策略是,和競爭對手爭奪存量市場。《財經十一人》多方了解到,阿里云在互聯網市場的客戶包括字節跳動、愛奇藝、B站、小紅書等。字節跳動2021年雖啟動了火山引擎的項目,但仍是阿里云的重要客戶。西瓜視頻等字節系產品采用的云服務仍基于阿里云。

阿里2022財年三季度(即2021年四季度)業績報告顯示,阿里云2021年自然年(2021財年四季度-2022財年三季度,即2021年)總營收為723.5億元,較上一自然年增長30%,經調整后的EBITA利潤為11.75億元。阿里云在2022財年三季度收入增速降至20%,這也是阿里云公布業績數據以來的最低增速。

阿里管理層在2021年四季度(2022財年三季度)財報后的電話會議中曾稱,阿里云已實現收入高度多元化,本季度非互聯網行業客戶收入正穩步上升,占到本季度總收入的52%。(相關報道見《財經十一人》3月1日“《阿里財報背后,中國云市場新周期和新路徑》”)

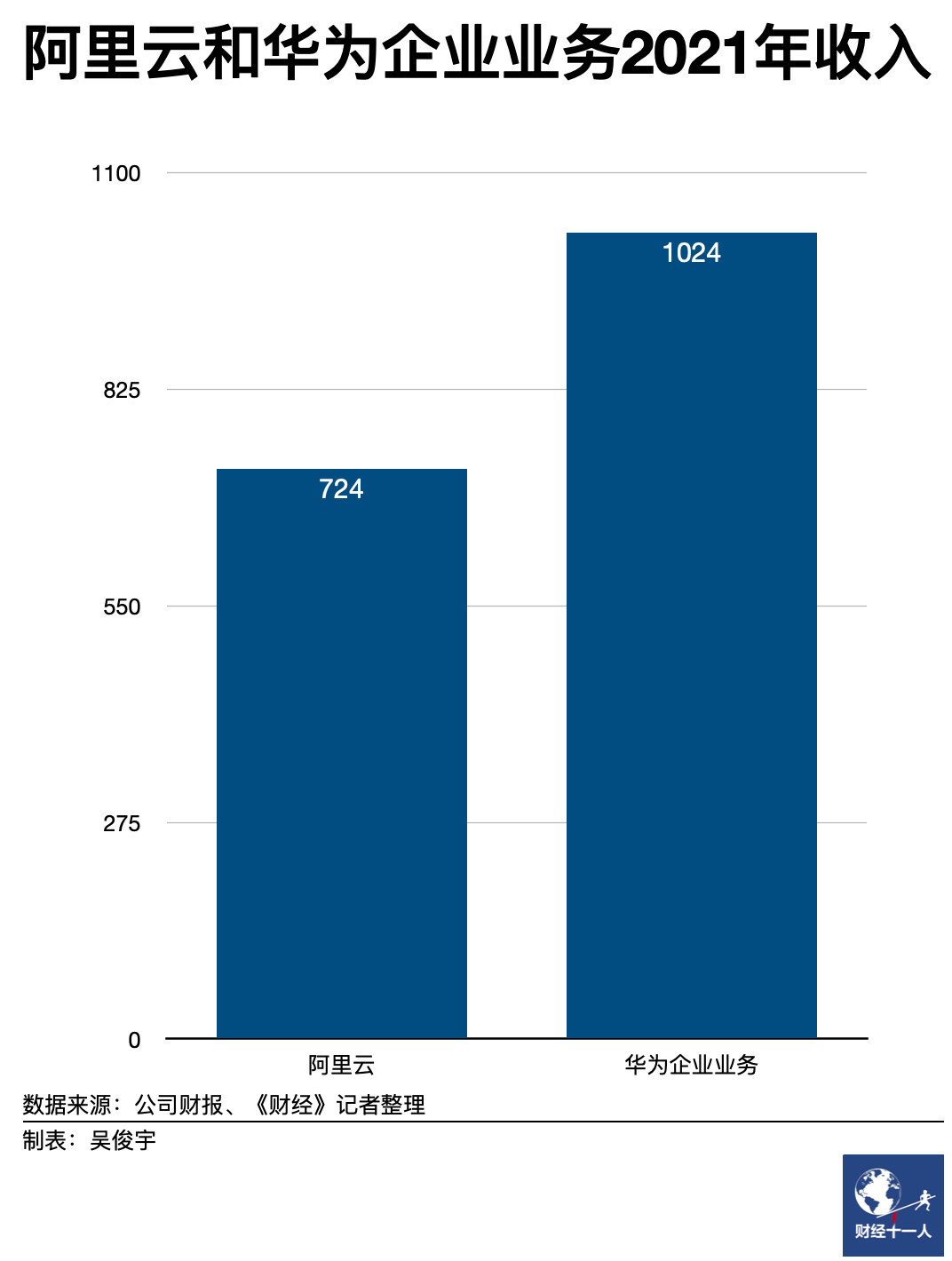

另一個值得關注的點是,阿里云2021年加速進入政企市場后,正在成為華為政企中國區的重要競爭對手。2021年華為年報數據顯示,華為企業業務2021年營收為1024億元。受當年x86服務器芯片斷供和該業務出售影響,收入增速未及預期,同比僅增長2.1%。今年3月華為2021年年報發布現場,華為CFO孟晚舟曾稱,華為云2021年收入為201億元,同比增長30%。

政企市場的策略和打法與互聯網市場不同。政企市場包括政府、金融、電信、能源、制造等十余個細分行業,每一個細分行業都有特定企業。行業需求和企業需求均不同。加速步入政企市場后,阿里云等國內云廠商和AWS等海外成熟市場的云廠商發展路徑正在出現差異。

一位云廠商高管表示,雙方客戶需求模型存在差異,滿足需求的過程中,技術模型也在分岔,外加政策法律模型變化,中國云廠商估值模型也會隨之變化,接下來可能需要重新自我定位。(相關報道見《財經十一人》4月11日“《中國云市場的新邏輯》|《財經》封面文章”)

其中一個重大差異是,基于垂直行業的行業云、混合云將會是阿里云、華為企業業務等頭部數字化企業在國內政企市場重要競爭點。

一位頭部咨詢規劃機構中國區負責人今年4月對《財經十一人》表示,中國政企市場的云計算基礎設施未來不太可能做成類似于亞馬遜AWS、微軟Azure這樣統一的大云。

他解釋,目前中國政企市場專屬云部署較多。隨著專屬云演化擴大,各行各業將會逐漸演變出若干朵小云。每一朵小云服務的都是特定區域、行業的政企客戶,擁有統一的行業標準。云廠商需要在小云上聯合合作伙伴為客戶提供定制、垂直且深入的產品解決方案,而不是像過去只銷售IaaS層基礎資源。

某頭部云廠商的一位架構師表示,他所在的企業目前在每個數據中心區域都有十幾朵政企小云,分別針對各政府和各行業。此外,各級政府期望部署本地云、專有云,而且都有各自的特定需求。這使得云基礎設施正在變得更分散,而且政務云通常會建設政務外網區、互聯網區、政務內網,并用網閘隔離實現硬件級別的隔離。

為適應垂直行業的需求,華為逐漸發展出了“軍團”這種新的組織形態。其目的在于通過規模小但靈活的方式,在垂直行業快速服務客戶。

華為政企業務部門的一位人士今年4月對《財經十一人》稱,“軍團”前身是企業BG的行業業務部。過往企業BG負責前端銷售服務,產品和解決方案部門負責后端研發。這種服務模式鏈條長。“軍團”鏈條短,同時具備銷售、服務、研發職能,可直接面向政企客戶,為其探索垂直行業從0到1的市場需求,提供針對性的產品和解決方案。

在上述頭部咨詢規劃機構中國區負責人看來,隨著頭部企業愈加深入垂直行業,直接為客戶提供產品和解決方案,阿里云、華為企業業務等頭部數字化企業會和政企客戶建立更穩定且持久的關系。但這也會帶來新問題,比如“被集成”的行業規則可能會被打破。如何與生態合作伙伴劃分邊界并維持健康合作,這將考驗各方智慧。

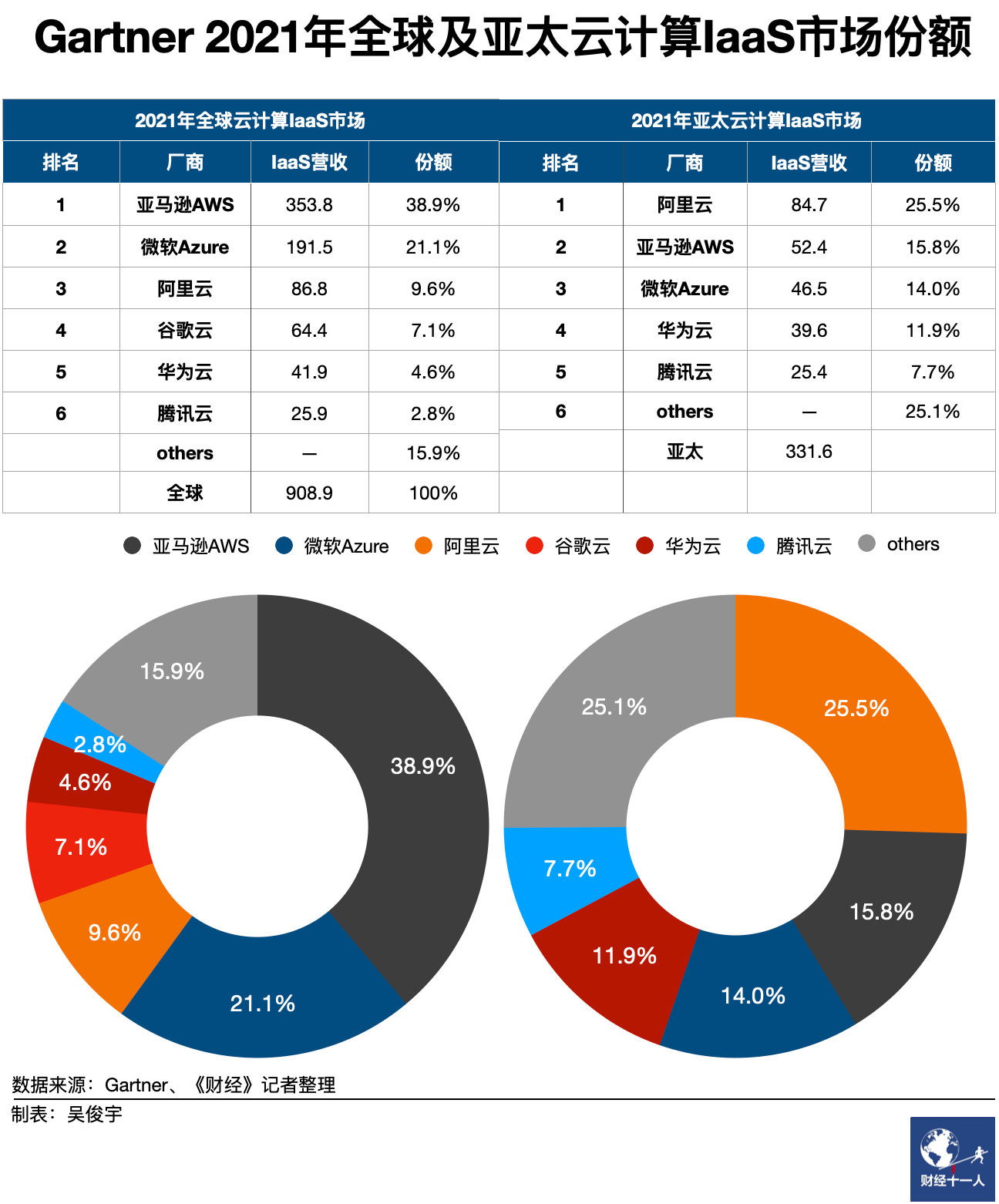

國際調研機構Gartner在4月15日發布的2021年全球云計算IaaS市場份額數據顯示,阿里云排名全球第三,市場份額為9.6%。華為云目前排名全球第五,市場份額為4.6%。

作者為《財經》記者 吳俊宇

本文來自微信公眾號 “財經十一人”(ID:caijingEleven),36氪經授權發布。