一波三折的銀行數(shù)字化轉(zhuǎn)型:借力金融科技公司,與國外站在同一起跑線

導(dǎo)語:

近日,中國銀行召開業(yè)績發(fā)布會公布2021年戰(zhàn)績。數(shù)據(jù)顯示,過去1年,中國銀行加速推進(jìn)數(shù)字化轉(zhuǎn)型,全年科技投入186.18億元,同比增長11.44%。

數(shù)字化轉(zhuǎn)型是一場全民自我革命,銀行是這場全社會效率革命的重要參與者。實(shí)際上,為了更好地輔助企業(yè)成長,銀行業(yè)的數(shù)字化能力建設(shè)從未間斷過,數(shù)字化是銀行業(yè)最重要的基因之一。

在這場自我基因再造的背后,銀行也走過彎路掉過坑。銀行曾一度失手,淪為資金通道。互聯(lián)網(wǎng)巨頭的App讓銀行儲蓄卡變成資金中轉(zhuǎn)站,App中的虛擬賬戶在真實(shí)的商品和交易過程中承擔(dān)著支付功能,但卻不被現(xiàn)有的金融體系所統(tǒng)計(jì)。

如今,在更為先進(jìn)的網(wǎng)絡(luò)信息技術(shù)和金融系統(tǒng)的推動下,銀行重新掌握主動權(quán),正在借助金融科技打造屬于自己的“火箭”。

目前,越來越多的商業(yè)銀行開始利用金融科技重塑銀行體系,提升鏈接的效率、數(shù)據(jù)的效率、決策的效率。2020 年,中國銀行業(yè)持續(xù)加大金融科技投入,A 股中上市銀行信息科技方面的投入達(dá)2078 億元,同比增長25%,占當(dāng)年銀行業(yè)1.94 萬億元凈利潤的10.7%。

以下是本文核心觀點(diǎn)概括:

1、銀行數(shù)字化一波三折,從信息化的先行者到落后者,再到如今的發(fā)力騰飛;

2、第三方支付是銀行數(shù)字化的最大變量之一,一路起起落落落;

3、國內(nèi)政策推動銀企直付,金融科技公司賦能銀行數(shù)字化探索,企業(yè)支付重回正軌

正文:

大家可能并不相信,現(xiàn)在我們看來是已經(jīng)“落伍”的銀行,在20多年前,是信息化的先行者。

實(shí)際上,為了更好地輔助企業(yè)成長,銀行業(yè)的數(shù)字化能力建設(shè)從未間斷過,數(shù)字化是銀行業(yè)最重要的基因之一。

雖然,銀行的數(shù)字化建設(shè)是困難的、復(fù)雜的、曲折的。

正如把大象放進(jìn)冰箱需要3步,銀行數(shù)字化轉(zhuǎn)型也需要3步:

第一,線上化,將線下人工業(yè)務(wù)轉(zhuǎn)移到線上;

第二,數(shù)據(jù)化,運(yùn)用現(xiàn)代網(wǎng)絡(luò)技術(shù),通過記錄、分析、重組線上業(yè)務(wù)數(shù)據(jù),實(shí)現(xiàn)對業(yè)務(wù)的指導(dǎo);

第三,智能化,對線上數(shù)據(jù)進(jìn)行分析提煉,在合適的精確度內(nèi)識別財(cái)務(wù)風(fēng)險,為企業(yè)提供主動式服務(wù),使企業(yè)增值。智能化就是從人工、自動到自主的過程;

時間拉回到20世紀(jì)初,隨著互聯(lián)網(wǎng)和移動電子設(shè)備的興起,滿足網(wǎng)上轉(zhuǎn)賬、對賬單,和電子賬單支付等功能的電子銀行被廣泛使用。原有的柜臺辦理業(yè)務(wù)逐漸被取代,線上業(yè)務(wù)辦理成為潮流,用戶甚至能夠直接在線上開展融資、借貸等行為。

線上化趨勢明顯的另一個見證是:隨著國內(nèi)金融體系的健全、通信信息技術(shù)成熟,近年來的網(wǎng)點(diǎn)總量進(jìn)入下行通道。據(jù)銀保監(jiān)會金融許可證信息統(tǒng)計(jì)發(fā)現(xiàn)數(shù)據(jù),2021年,2809家銀行網(wǎng)點(diǎn)選擇退出,退出數(shù)量繼續(xù)保持在高位,2020年退出的銀行網(wǎng)點(diǎn)也超過2000家。

與此同時,數(shù)據(jù)化、智能化也在同步驅(qū)動。國內(nèi)銀行數(shù)據(jù)化、智能化的認(rèn)知,主要體現(xiàn)在打造標(biāo)準(zhǔn)接口,開放賬戶余額、明細(xì)實(shí)時查詢、電子回單獲取等功能上,以吸引更多企業(yè)用戶。

當(dāng)時,國內(nèi)尚未全面開放金融體系,規(guī)模化銀行積極推進(jìn)現(xiàn)金管理的各種產(chǎn)品和系統(tǒng),希望獲得更多的高端企業(yè)和機(jī)構(gòu)客戶,這也使得更多的企業(yè)開始關(guān)注現(xiàn)金管理功能。

通俗來講,企業(yè)財(cái)務(wù)原先需要通過企業(yè)網(wǎng)銀來操作的業(yè)務(wù),現(xiàn)在通過企業(yè)內(nèi)部財(cái)資管理系統(tǒng)就能操作,前提就是該系統(tǒng)打通了與銀行內(nèi)部系統(tǒng)的銀企直連接口。

也就是說,銀行要發(fā)力建設(shè)接口,企業(yè)要努力爭取建設(shè)內(nèi)部體系,二者之間還要打通。

彼時,以工商銀行為首的四大行,拉開了中國銀企之間直接取得聯(lián)系的幕布。

據(jù)悉,當(dāng)時為工商銀行研發(fā)接口的是Star團(tuán)隊(duì)。Star可以算得上是國內(nèi)第一代資金系統(tǒng)規(guī)劃總架構(gòu)師,曾創(chuàng)立軟通動力資金管理系統(tǒng)產(chǎn)品市場團(tuán)隊(duì),實(shí)施項(xiàng)目100+家,后來隨著李靜一同創(chuàng)辦資金管理SaaS企業(yè)司庫立方。

將銀行端系統(tǒng)完善后,周明星還駐場中石油,協(xié)助中石油資金管理體系的搭建,與工商銀行對接。至此,國內(nèi)第一個銀企直聯(lián)案例完成。

跟隨工商銀行的腳步,農(nóng)行、中行陸續(xù)跟上,開始打造自己的標(biāo)準(zhǔn)接口。

企業(yè)內(nèi)部的資金管理系統(tǒng)也正在不斷完善中。

自2000年開始,為了與銀行更好地對接,中石化、中海油及中化等開始了集團(tuán)資金集中管理方面的探索和實(shí)踐。其中,2003年建設(shè)銀行承建國內(nèi)第一個大型司庫服務(wù)項(xiàng)目;2004年東風(fēng)汽車公司實(shí)施國內(nèi)第一個大型企業(yè)司庫管理建設(shè)項(xiàng)目。

從使用的客戶類別來看,基本以大型銀行和國有大型企業(yè)為主。背后的原因不難猜測,單個銀行單接口的開發(fā)周期近2個月,成本高達(dá)27萬。一家企業(yè)要想滿足基本生存需求,至少開通5個銀行賬戶,費(fèi)用高達(dá)百萬。

這還沒算上企業(yè)端技術(shù)平臺的開發(fā)成本。周明星曾對外稱,完成系統(tǒng)開發(fā)的工作量,預(yù)算規(guī)劃至少千萬元起步,而這還僅僅只是2004年的價格。

司庫立方的CEO李靜也曾在微博上寫道,“那會兒在國內(nèi)市場上開出3000萬元的高價,也不一定有人敢接企業(yè)端資金管理體系的建設(shè)。”“受限于去IOE政策,以及為了更適應(yīng)中國企業(yè),大家都會更偏向國產(chǎn)軟件。然而國產(chǎn)替代孱弱,供應(yīng)受限。”

并非每一家銀行都能突破復(fù)雜的組織機(jī)構(gòu),在金融業(yè)務(wù)主業(yè)外將技術(shù)放在重要位置。

也并非每一家企業(yè)都能夠承擔(dān)高昂的成本。此外,由于技術(shù)不成熟帶來的過多人工干預(yù)問題也降低了效率,市場的需求和供給存在嚴(yán)重失衡。

因此,本次銀企直連初試水的探索沒有達(dá)到降本增效的目的,反而讓銀行、企業(yè)成本上升、效率下降。

于是,雙方都陷入艱難的選擇。銀企直付是未來,但誰也無法判斷未來有多遠(yuǎn),抵達(dá)未來的復(fù)雜程度是什么樣的;堅(jiān)持現(xiàn)在,第一增長曲線已經(jīng)走向末尾,式微只是時間問題。

國內(nèi)互聯(lián)網(wǎng)的蓬勃發(fā)展,縮短了猶豫不決的時間。

此時,電商呈現(xiàn)噴涌之勢。電商客單價不高,但是交易筆數(shù)大。如果還按照以往的慣例——用戶在網(wǎng)上選品下單付款,商家把詳細(xì)信息發(fā)送到收單銀行(負(fù)責(zé)處理他們付款的機(jī)構(gòu)),收單銀行將這些信用卡網(wǎng)絡(luò)必須與客戶的銀行聯(lián)系,以批準(zhǔn)這筆交易。假設(shè)銀行批準(zhǔn)了該交易,它將通過信用卡網(wǎng)絡(luò)將授權(quán)代碼發(fā)送回收單銀行。然后,收單銀行將該信息發(fā)送給商戶,商戶最終將為你提供產(chǎn)品或服務(wù)。

但這并不是整個過程的終點(diǎn)。用戶可能獲得服務(wù)或產(chǎn)品,但商戶將不得不等待一個漫長的批處理、清算和融資過程完成,這可能需要一個多星期,之后你的資金才存入他們的銀行帳戶。

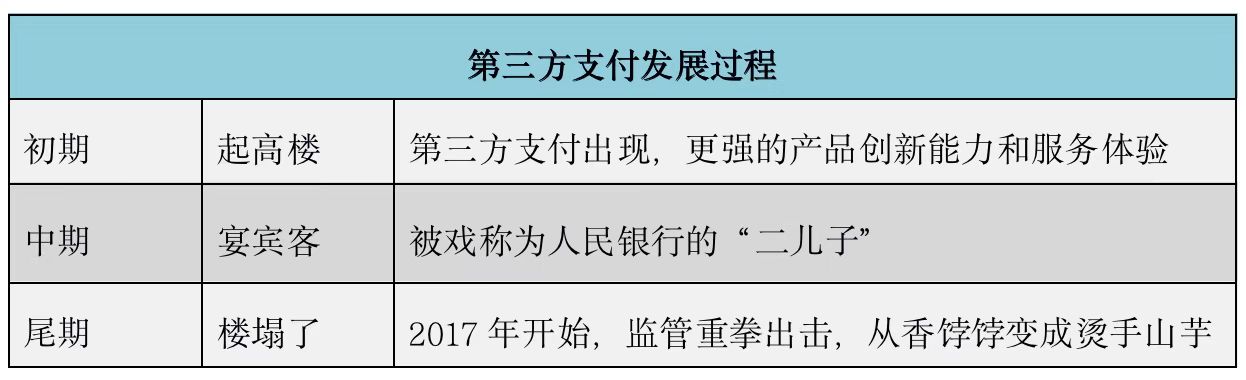

1)眼見第三方支付起高樓

為了應(yīng)對迅猛增長的電商交易數(shù)據(jù),一種新的銀企連接模式誕生。國內(nèi)創(chuàng)業(yè)者塑造了一個既滿足經(jīng)濟(jì)發(fā)展需求,又符合中國實(shí)際情況的新商業(yè)模式——第三方支付。

第三方支付的操作邏輯為:第三方支付公司去銀行開戶,跟銀行直連,為企業(yè)端賦能。企業(yè)在第三方支付公司擁有虛擬賬戶,可轉(zhuǎn)入資金,進(jìn)行收付款、查賬等功能。這個過程相當(dāng)于,支付寶直接與銀行對接,開通銀行賬戶,個人用戶將資金存入支付寶虛擬賬戶,進(jìn)行交易。

憑借著更靈活的體制、更強(qiáng)的產(chǎn)品創(chuàng)新能力、更優(yōu)的服務(wù)體驗(yàn),第三方支付機(jī)構(gòu)紛紛切入商業(yè)銀行傳統(tǒng)的支付、貸款、存款、理財(cái)?shù)群诵臉I(yè)務(wù),再加上讓支付機(jī)構(gòu)“躺賺”的備付金利息,以及見不得光的黑灰產(chǎn),第三方支付機(jī)構(gòu)在短時間內(nèi)獲得了巨大收益。

除了第三方支付,還有聚合多個第三方組成四方支付等,皆是那個特定時代下的產(chǎn)物。

2)眼見第三方支付宴賓客

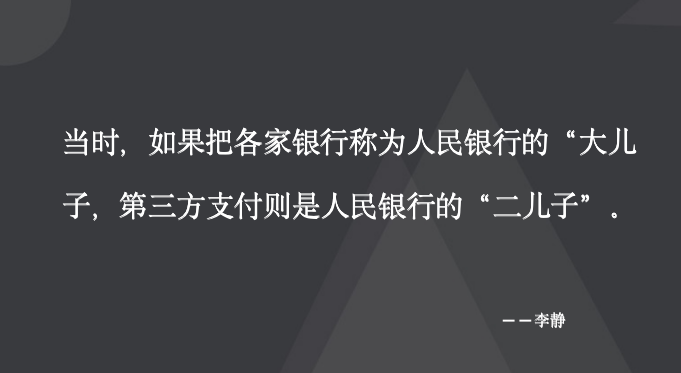

當(dāng)時,第三方支付牌照地位高。如果把各家銀行稱為人民銀行的“大兒子,第三方支付則是人民銀行的“二兒子”。

這看起來是一個雙贏的局面。第三方支付組織的出現(xiàn),延伸和補(bǔ)充了銀行支付服務(wù)功能,與銀行呈現(xiàn)合作關(guān)系。第三方支付的一站式接入服務(wù)使銀行與商家都避免了一對一接入的高額成本,一些組織還為賣家和買家提供了信用擔(dān)保機(jī)構(gòu)和其他增值服務(wù),既約束了交易行為,也提供了更好的服務(wù)創(chuàng)新。

但最后,互聯(lián)網(wǎng)巨頭的App讓銀行儲蓄卡變成資金中轉(zhuǎn)站。

長期依靠頭部客戶忽視長尾客戶,現(xiàn)在長尾客戶又被第三方支付奪走,商業(yè)銀行徹底淪為了支付機(jī)構(gòu)的資金通道,資金大幅流出。

第三方支付成長為了與銀行支付系統(tǒng)相當(dāng)?shù)南到y(tǒng),大部分的交易和資金都涌向了第三方支付的虛擬賬戶。

這些虛擬賬戶在真實(shí)的商品和交易過程中承擔(dān)著支付功能,但卻不被現(xiàn)有的金融體系所統(tǒng)計(jì)。

支付脫媒(支付脫媒是指非現(xiàn)金支付中,在市場化的支付服務(wù)領(lǐng)域,非銀機(jī)構(gòu)開展支付業(yè)務(wù),并逐漸侵蝕銀行支付業(yè)務(wù)的過程)給銀行上了生動的一課,即使是全國性的大型銀行,面對互聯(lián)網(wǎng)公司的“降維”競爭也是無能為力。

3)眼見第三方支付樓塌了

當(dāng)銀行無法查看每一筆交易數(shù)據(jù)時,監(jiān)管的力度會降低。

中國人民銀行的清算中心可以查看第三方支付機(jī)構(gòu)的流水信息,但對若干虛擬賬戶,其無法一一查看,而這些虛擬賬戶的交易量構(gòu)筑了中國互聯(lián)網(wǎng)經(jīng)濟(jì)的一方江山。

對于人民銀行和監(jiān)管機(jī)構(gòu)而言,每一筆交易都需要保證溯源實(shí)時可查,這樣才能保障經(jīng)濟(jì)安全。

人民銀行也不會由著這批企業(yè)自由發(fā)展,沒過多久,躺賺的好日子到頭了。

圖片源于甲子光年智庫《中國企業(yè)司庫管理SAAS行業(yè)研究報告》

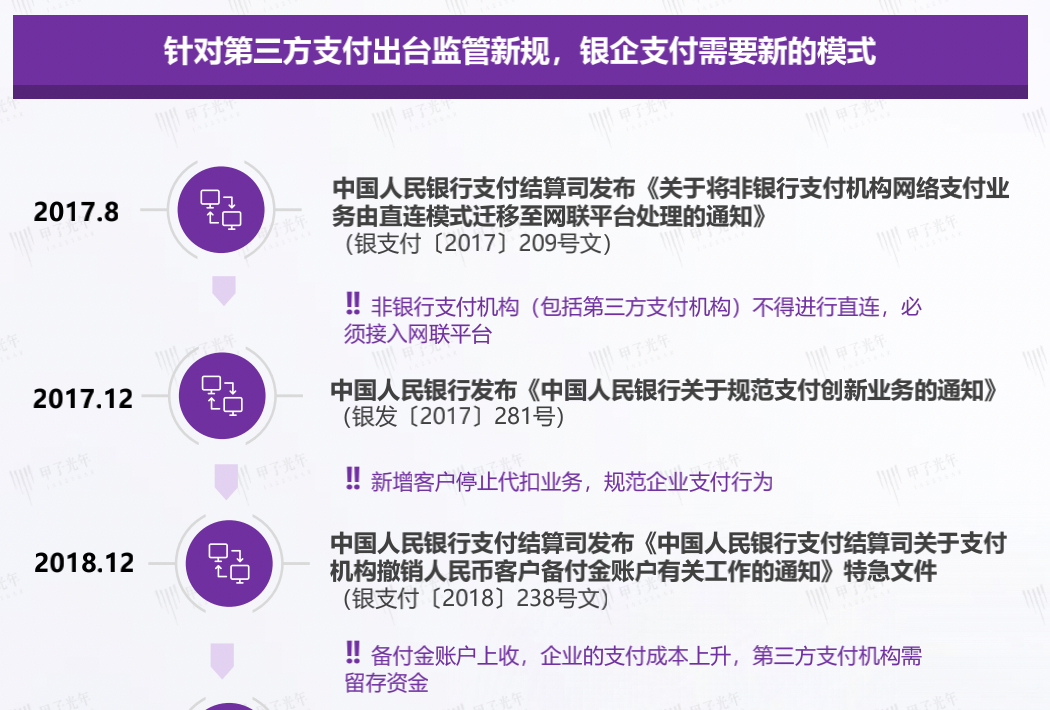

2017年開始,監(jiān)管重拳出擊。央行209、238、281、296、248等文響徹行業(yè),要求第三方支付斷直連,必須接入網(wǎng)聯(lián)平臺,再轉(zhuǎn)發(fā)到銀行處理,監(jiān)管范圍從上到下涵蓋了清算組織、金融機(jī)構(gòu)、支付機(jī)構(gòu)、收單及聚合支付機(jī)構(gòu)。

第三方支付牌照從被視為特許經(jīng)營、外人難進(jìn)的香餑餑,變成了燙手山芋。

治“亂”是手段,發(fā)展才是目的。

2021年8月,中國人民銀行辦公廳關(guān)于加強(qiáng)清算機(jī)構(gòu)支付清算業(yè)務(wù)管理有關(guān)事項(xiàng)的通知。文件指出,無交易背景的貸記業(yè)務(wù)(保險理賠(分紅)、政府服務(wù)、工資發(fā)放和信貸發(fā)放等)由人民銀行清算中心負(fù)責(zé);銀聯(lián)、網(wǎng)聯(lián)、農(nóng)信及城信業(yè)務(wù)范圍都被縮減。

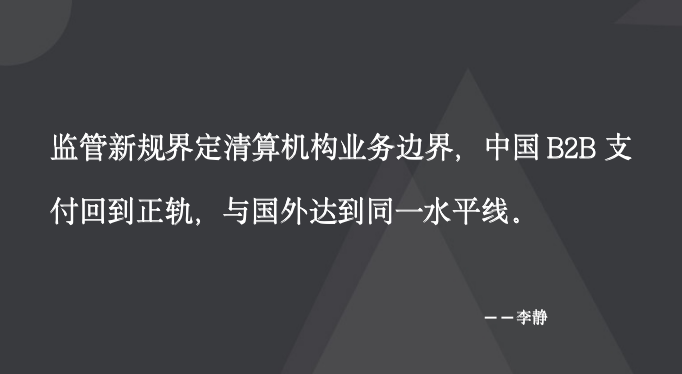

監(jiān)管新規(guī)界定清算機(jī)構(gòu)業(yè)務(wù)邊界,中國B2B支付回到正軌,與國外達(dá)到同一水平線。國內(nèi)政策推動銀企直付,國內(nèi)企業(yè)尋找合規(guī)解決方案。

在這樣的環(huán)境下,商業(yè)銀行必須要做出深刻的轉(zhuǎn)變,數(shù)字化轉(zhuǎn)型的必要性和緊迫性空前絕后。

不同銀行對數(shù)字化、智能化轉(zhuǎn)型的認(rèn)知不同。部分銀行愿意斥巨資自建研發(fā)團(tuán)隊(duì),開啟自主創(chuàng)新之路;大部分商業(yè)銀行都愿意通過跟外部科技公司合作自建系統(tǒng)進(jìn)行轉(zhuǎn)型。

不管選擇那種模式,一個更開放的銀行展現(xiàn)在大眾面前,成為市場新寵,數(shù)字化、智能化進(jìn)程大幅提高。

“開放銀行”的本質(zhì)是一種全新的銀行商業(yè)模式,商業(yè)銀行將根據(jù)客戶需求,通過與其他合作伙伴共享數(shù)據(jù)、流程以及其他業(yè)務(wù)功能,為客戶提供全流程的、高效的金融服務(wù)。

通俗意義上理解,開放銀行像是電腦的USB接口,定義了統(tǒng)一的形狀、內(nèi)核、傳輸協(xié)議等,讓所有的電子設(shè)備廠家能夠?qū)崿F(xiàn)無縫對接。開放銀行雖然冠以“開放”二字,但對API和SDK等接口進(jìn)行嚴(yán)格管制,在最大程度提供普適性的同時又嚴(yán)守用戶信息安全關(guān)。

開放銀行的邏輯是深入到場景中,去尋找用戶,服務(wù)用戶。

伴隨著開放銀行的深入發(fā)展,越來越多的商業(yè)銀行開始利用金融科技重塑銀行體系。2020年,中國銀行業(yè)持續(xù)加大金融科技投入,A股中上市銀行信息科技方面的投入達(dá)2078 億元,同比增長25%,占當(dāng)年銀行業(yè)1.94萬億元凈利潤的10.7%。

1)為什么企業(yè)需要接入開放銀行,建設(shè)銀企直聯(lián)?

開放銀行將會升華銀企直付。這對企業(yè)來說,是一種成本更低、更便捷的支付方式。企業(yè)無需登陸網(wǎng)上銀行,就可以利用自身財(cái)務(wù)系統(tǒng)自主完成余額明細(xì)查詢、轉(zhuǎn)賬等功能。

同時一些銀行也逐漸在開放電子票據(jù)、票據(jù)池接口,這也為企業(yè)財(cái)資管理帶來了更多的便利。而傳統(tǒng)模式下,由于企業(yè)客戶存在信息不對稱、不確定性風(fēng)險等特征,商業(yè)銀行不敢為小企業(yè)提供服務(wù)。

銀企直連是建立企業(yè)和銀行聯(lián)系的公路,打通支付之后,開放銀行即可作為金融賦能,輸出銀行所有的金融功能,比如賬戶、數(shù)據(jù)、支付、理財(cái),甚至借貸。比如,一家航空公司調(diào)用了一家銀行的接口,航空公司的會員可以直接在APP上購買保險、理財(cái),甚至借一筆旅行的應(yīng)急款。

2)為什么商業(yè)銀行需要金融科技公司?

傳統(tǒng)商業(yè)銀行具備客戶和數(shù)據(jù)基礎(chǔ),但是受限于金融系統(tǒng)穩(wěn)定性要求、金融科技應(yīng)用的技術(shù)開發(fā)與改造的高昂成本,使得商業(yè)銀行的數(shù)字化轉(zhuǎn)型速度較慢、成效有限,借助“外力”已成為越來越多金融機(jī)構(gòu)的現(xiàn)實(shí)選擇。銀行聯(lián)手金融科技公司,已成變革下的風(fēng)潮。

銀行不是沒有能力構(gòu)建支付產(chǎn)品的人才,而是因?yàn)橐患抑铝τ谥Ц兜墓荆梢詫W⒂谒斜镜丶珊瓦吘壈咐瑥亩鴰砀斓捏w驗(yàn)、更高的接受率和更少的欺詐。

近3年的疫情,更是一劑數(shù)字化變革的強(qiáng)效催化劑,讓銀行的數(shù)字化、智能化水平再一次成為行業(yè)關(guān)注的焦點(diǎn)。通過“非接觸式服務(wù)”與客戶接觸,銀行的數(shù)字化開始展現(xiàn)力量。

金融科技公司也依靠大數(shù)據(jù)、人工智能、區(qū)塊鏈等金融科技技術(shù),助力銀行數(shù)字化轉(zhuǎn)型,并成為其核心力量之一。

一個更大的齒輪正在緩緩?fù)苿樱鹑诳萍脊境蔀橹腔坫y行隱形引擎,為銀行數(shù)字化保駕護(hù)航,銀行數(shù)字化又吸引更多企業(yè)借助金融科技公司加速建立資金管理體系,更好對接銀行。

[免責(zé)聲明]

原文標(biāo)題: 一波三折的銀行數(shù)字化轉(zhuǎn)型:借力金融科技公司,與國外站在同一起跑線

本文由作者原創(chuàng)發(fā)布于36氪企服點(diǎn)評;未經(jīng)許可,禁止轉(zhuǎn)載。