游戲出海買量變現怎么做?看這本白皮書就夠了|《2022國內手游出海白皮書》重磅發布

2021年以來,游戲、App行業的出海節奏一直處于加速之中,對于國內手游廠商來說,出海成為了必選項。近日,Nativex 母公司匯量科技 Mobvista 攜手全球應用市場領先供應商 SensorTower 出品《2022 國內手游出海白皮書——全球買量與變現指南》(以下簡稱為《白皮書》)。

作為「出海ing」專題內容,《白皮書》對出海游戲進行系統性梳理:全球手游市場潮水悄然漲退之間,新鮮趨勢和發展機會將在哪里緩緩鋪開。

通過數據洞察2021-2022全球手游市場的核心表現與總體趨勢,《白皮書》聚焦中重度、輕度手游出海區域及路徑,總結梳理了推廣變現的成熟方法論,復盤全球各熱門市場出海黑馬,以期幫助更多游戲開發者,更快、更準、更穩出海。

在這本《白皮書》里,你可以看到??

- 手游出海市場前瞻

- 立項、選品、買量實戰案例

- 多類型手游投放與變現方法論

- 全球五大重點市場多維分析

美國、東南亞、巴西、日韓、歐洲市場最新市場特征與流量紅利

↓↓ 掃碼即刻下載白皮書全文 ↓↓

《白皮書》重點觀察如下,enjoy。

中重度游戲吸金依舊

休閑游戲嘗試多元變現

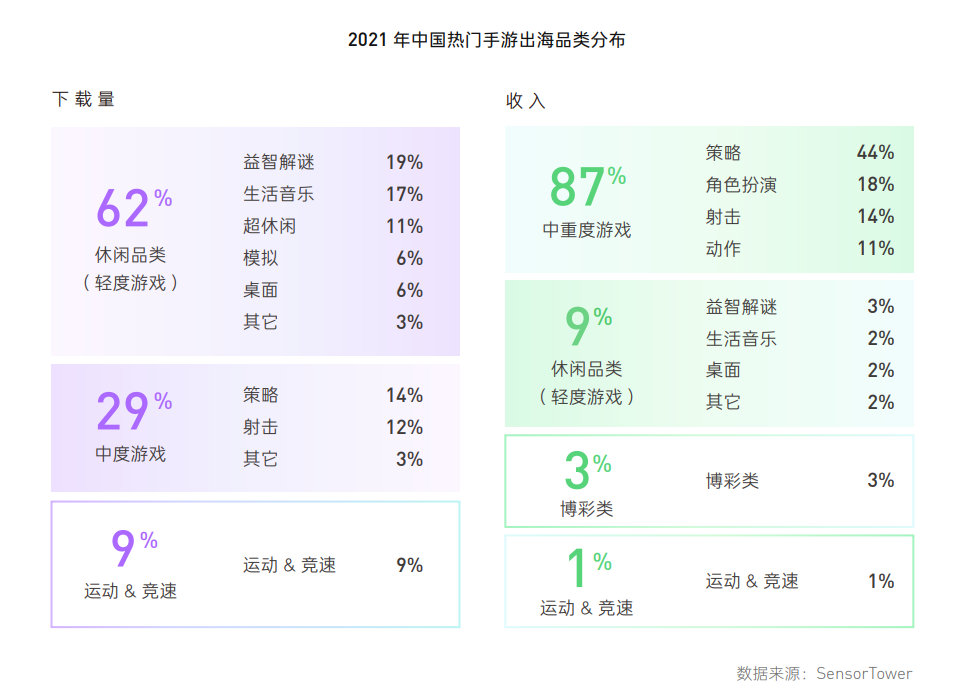

2021年中國手游出海Top100以休閑品類為主,占比高達62%。其中益智解謎、生活音樂以及超休閑游戲下載量最高,占比均超過10%。而在收入(僅IAP)表現上,2021年中重度手游在海外市場表現最為亮眼,收入份額高達87%,其中策略品類(尤其是4X策略子品類)在海外吸金表現最為亮眼,收入占比為44%,其次為角色扮演與射擊品類,收入占比分別為18%與14%。

2021年整體海外手游下載市場略有下降的態勢,2021年海外手游買量市場,尤其是下半年的增長態勢同樣有所放緩。休閑類游戲依然延續上半年的新增買量熱度,成為 2021年新增率最高的手游類型。但相較2021年上半年,以動作、冒險、策略等為代表的中重度手游類型加快了“上新”節奏。鑒于全球游戲市場整體付費規模的不斷走高以及用戶付費習慣逐漸被養成,這對IAP依賴程度較高的中重度手游提供了新的機遇。

相較于中重度游戲以IAP為主的收入模式,輕度游戲則適合IAA變現的模式。

但隨著海外市場競爭加劇、海外本土休閑游戲培養的用戶門檻提升等影響,海外市場獲客的難度進一步加大。此外,根據Mintegral數據,2021年休閑游戲廣告變現數據中的激勵視頻eCPM有所下降,同時疊加用戶留存率下滑的因素,最終導致用戶LTV與整體收益表現下滑。

出海市場頭部化趨勢減弱

新興市場探索投入力度加強

▍ 美國:變現潛力強勁,游戲內廣告點擊意愿高

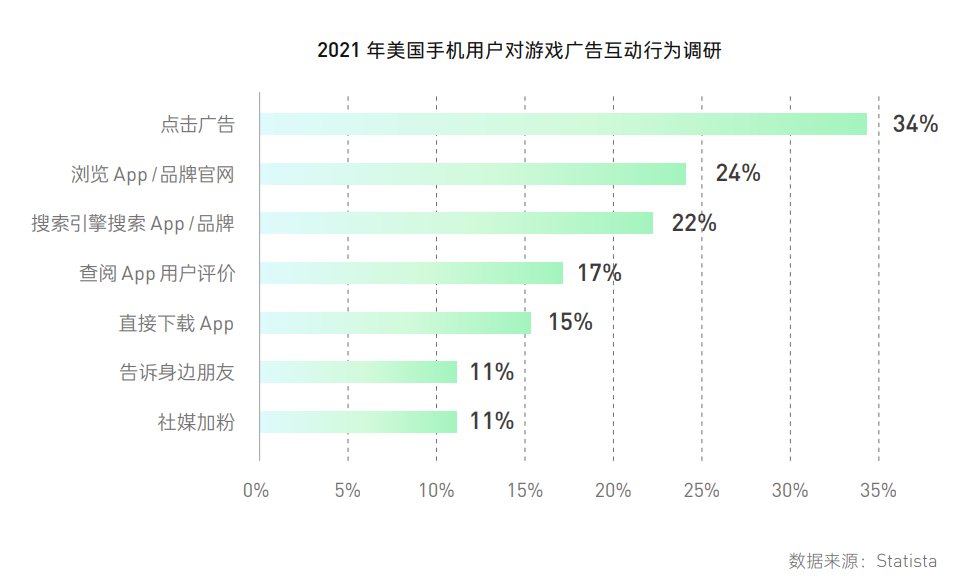

美國是全球手游收入第一大的市場,雖然IAP依然是手游市場收入的主流,但美國用戶不僅擁有強悍的購買力,對游戲內廣告的直接點擊意愿也更高,這對依賴IAA變現和混合變現的游戲來說,提供了更大的利潤和發揮空間。

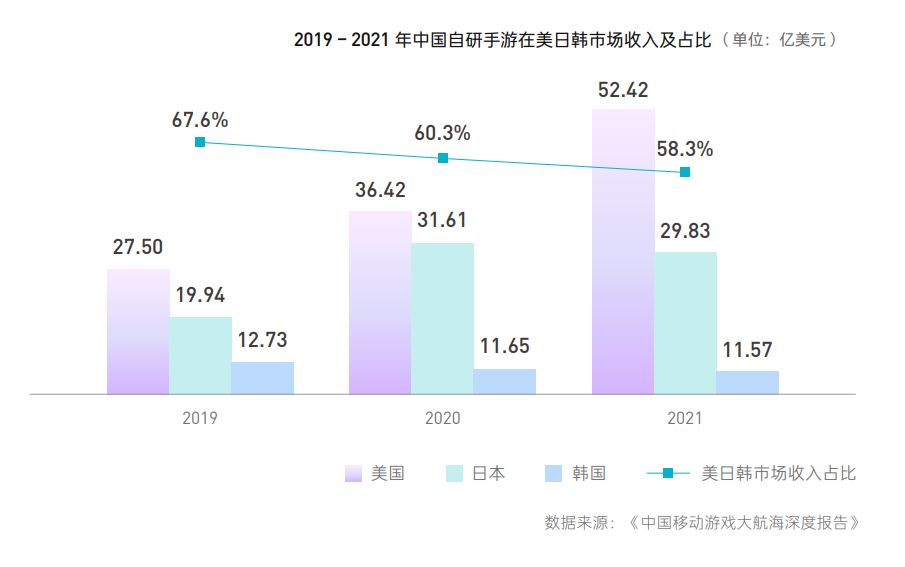

此外,美國手游市場對進口游戲的態度較為開放,行業內的競爭非常激烈,但同時本地頭部廠商的集中度低,不少中小型游戲廠商也能破局。對于中國廠商而言,把美國市場視為出海目的地不失為一個好選擇。因此,國內游戲廠商近年來對于手游出海美國的熱度不斷高漲。2021年,美國市場中國出海游戲的收入漲幅高達47%,反超日本成為中國手游收入份額最高的海外市場。2021年下半年,動作類游戲是美國市場新增率提升幅度最高的手游類型。此外,休閑游戲的新增率仍穩步提升,但與同期相比,增長幅度有所放緩。

2021年,共10款中國手游入圍美國下載榜Top100,三消游戲一直是美國傳統熱門品類。收入層面,2021年共24款中國手游入圍美國暢銷榜Top100,合計吸金約37.3 億美元,占Top100總收入的22.8%。

▍ 東南亞:流量紅利大,大媒體助推休閑手游發展

近年來,東南亞市場由于龐大的互聯網人口基數,已成為全球大多數游戲廠商的必爭之地。2021年東南亞市場手游總下載量與收入分別較2020年增長6%與15%,且該趨勢仍在持續。其中,印尼是2021年中國休閑手游出海增長最快的國家,增長率超過20%。

Mintegral數據顯示,2021年,整體印尼市場的流量與預算均有所上漲,尤其安卓端,印尼2021年eCPM的數據水平接近2020年的2倍。此外,“大媒體、高覆蓋”加之東南亞市場在節日投放買量效應提升明顯,也對東南亞休閑手游的快速發展起著重要作用。

2021年共22款中國手游進入東南亞地區下載榜Top100,其中有18款年度累計下載量突破1000萬。收入層面,2021年共48款中國手游入圍東南亞地區暢銷榜Top100,合計吸金約9.8億美元,占Top100總收入的54.0%。

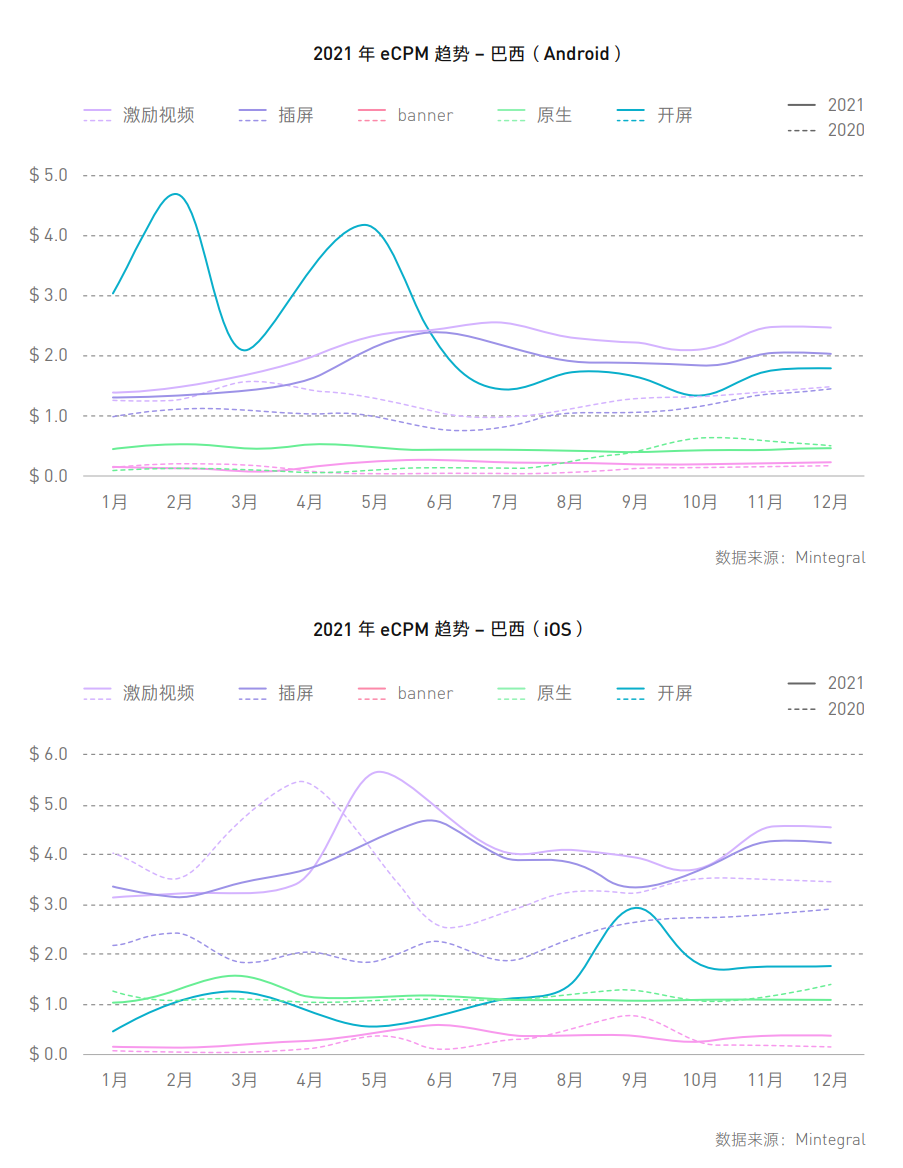

▍ 巴西:增長潛力高,KOL推廣手段盛行

2021年,巴西市場移動游戲下載量達到45.7億次下載,位列全球第3。相較于全球成熟手游市場,巴西手游市場還呈現出年輕化的特點,18-34歲之間的用戶占比接近6成。雖然巴西玩家付費意愿相對保守,加之相對復雜且嚴峻的支付環境,導致當地手游收入表現相對遜色,但隨著當地支付的電子化與便利性提高,其游戲市場增長潛力將進一步釋放。

數據顯示,以巴西為代表的全球手游買量新興市場,成為2021年下半年買量增長最快的區域。其中的增量,基本以中輕度手游為主,尤其競速以及娛樂場類型的手游投放增長最快。Mintegral在巴西市場的廣告變現數據也顯示,其安卓與iOS雙端的激勵視頻與插屏eCPM水平,同比去年有明顯提升,體現出良好的變現潛力。

白皮書指出,KOL推廣手段在巴西相對盛行,不僅可以帶來流量,更可以制造口碑營銷,帶來更好地傳播,從而提高產品的LTV和長期留存。此前,Nativex 幫助游族網絡旗下一款游戲《金屬對決》,策劃執行 Kwai 挑戰賽,通過商業流量組合、KOL 營銷、魔法表情等玩法,成功開拓巴西市場。(更多信息可見文章《嘿老鐵!Nativex成為Kwai For Business官方一級代理,成功助力游族網絡開拓巴西市場》)

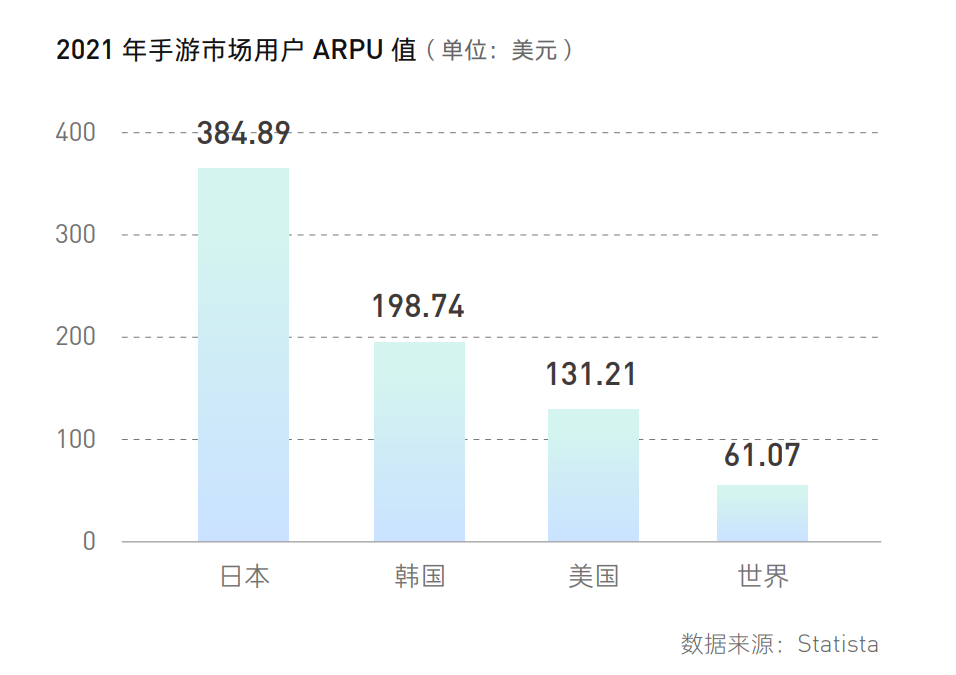

▍ 日韓:ARPU全球領先,RPG游戲收入占比最高

一直以來,日本與韓國是全球手游成熟市場的代表,玩家付費力不可小覷。2021年移動游戲收入Top10市場排名中,日本與韓國分別排名第2與第4,且日韓手游市場用戶的ARPU值領先世界平均水平,甚至超過美國。

在日本市場,相對細分的“女性向”賽道的熱度有所增溫。日本手游高活躍用戶占比中,女性占比高于男性,這為中輕度游戲在日本市場的良性發展奠定了基礎。據公開數據,日本女性玩家的付費游戲占比中,模擬經營類僅次于RPG位居次席。

相較日本,韓國RPG手游近年來的漲幅有所下滑,且對混合變現的模式的接受度更高,調研數據顯示,83%的韓國RPG玩家會選擇接受游戲內觀看廣告。根據Mintegral數據,2021韓國廣告變現市場中的視頻激勵廣告eCPM明顯提升,而日本的表現相對平穩。

▍ 歐洲:重度與輕度游戲“兩翼齊飛”,中度手游收益領跑

2021年整體歐洲手游市場規模穩步提升,德國、英國、法國成為歐洲手游市場收入和手游用戶規模最高的3個國家。2021年英、德、法三國手游市場的廣告收入漲勢明顯。RPG與休閑游戲的收入規模分列歐洲手游收入的1、2位,呈現重度與輕度游戲“兩翼齊飛”的特點。

而在德英法三國家各品類的平均收益數據對比中,SLG與博彩類手游是3個國家平均手游最高的兩個品類。2021年共10款中國手游入圍歐洲下載榜Top100。收入層面,2021年共29款中國手游入圍歐洲暢銷榜Top100,合計吸金約21.1億美元,占 Top100總收入的30%。