新國貨捕蟬,珀萊雅在后|跨周期案例研究

珀萊雅代表了一種非常有本土特色的企業(yè)成長邏輯。

全文共 6896 字,閱讀大約需要 16 分鐘

作者 | 賈陽

成為“中國歐萊雅”,原本看似有很多路徑。當整個行業(yè)都在突飛猛進,風口的繁華會掩蓋很多東西。這個 618 過去后,美妝業(yè)的慘淡已經(jīng)持續(xù)三四個季度,但有一些有戰(zhàn)斗力、能穿越周期的案例也越來越凸顯出來。

比如,成立于 2003 年的中國化妝品公司珀萊雅。在近幾年消費升級大趨勢下,珀萊雅敏銳地抓住社交媒體的營銷紅利、直播電商的流量紅利,用極致性價比的功效護膚大單品提升了品牌形象,形成利潤營收增長的正循環(huán),站在了國貨升級的潮頭。

化妝品社會零售額 2022 年 Q1 增速僅 1.8%,珀萊雅 Q1 收入逆勢增長 39%。618 珀萊雅銷售業(yè)績大漲,加上疫情管制放松對消費預(yù)期的提振,又一起點了一把火,讓珀萊雅的股價在 6 月29 日觸達歷史新高(前復(fù)盤),當日市值達到459.9 億人民幣,較 2017 年上市之初的市值 30.68 億元增長了 1399%。

我們復(fù)盤珀萊雅市值 4 年半翻了 14 倍的成長之路發(fā)現(xiàn),對渠道變遷的敏感、對營銷深入靈魂應(yīng)用,是理解珀萊雅發(fā)展不同階段的關(guān)鍵詞。有財經(jīng)媒體評論,“一家老營銷號的自我進化”。這個評價,在很大程度上是恰當?shù)摹S袝r正是這種“老營銷號”的敏銳,讓珀萊雅在發(fā)展的關(guān)鍵節(jié)點,都恰好做出了正確的決策。

如今被業(yè)界樂道的珀萊雅“大單品矩陣”,是通過“營銷前置的產(chǎn)品開發(fā)新鏈路”開發(fā)出來的。珀萊雅研發(fā)團隊極其有針對性地去開發(fā),功效能夠被消費者感知的產(chǎn)品。“早 C 晚 A ”這個護膚概念,幾乎都要被珀萊雅的精華組合給霸占了。這一定程度上也是珀萊雅用A股行業(yè)最低之一的研發(fā)費用率,連續(xù)投中成功大單品的原因。

而營銷和渠道也主導(dǎo)了公司形態(tài)的靈活變遷——原本以線下日化店為主要營收渠道,經(jīng)銷商遍布全國;而后是最早一批主動設(shè)立電商子公司的傳統(tǒng)美妝公司,最早入駐抖音電商、設(shè)立成建制團隊的中國傳統(tǒng)品牌;而今公司結(jié)構(gòu)更加扁平化,提出建設(shè)數(shù)字化中臺,包括產(chǎn)品中臺、投放中臺,接近互聯(lián)網(wǎng)公司的組織形式。

珀萊雅代表了一種非常有本土特色的企業(yè)成長邏輯。“營銷”在這里不是一個象征魯莽的負面定義,很多時候它扮演了一支杠桿,讓它能夠以小搏大,有機會從夾縫中成長起來,搞“集成式創(chuàng)新”,再去和國外頂尖上游公司合作、自己搞研發(fā),去補上原來被卡脖子的短板,讓它擅長的營銷有更堅實的著力點。

這也是我們想要尋找的,能夠穿越周期的商業(yè)力量。

珀萊雅從 2003 年誕生到現(xiàn)在,歷經(jīng)了大大小小多次渠道大變遷。美妝經(jīng)銷商出身的創(chuàng)始人侯軍和妻弟方玉友,對渠道的敏感度非常高。對渠道的卡位、果斷遷移,以及進行與渠道相匹配的營銷,從這段上市前的前史,我們可以看到后來很多打法的影子。

珀萊雅創(chuàng)立的年代,改革開放已有 20 年,溫飽之外的消費需求迅速增長。而美妝護膚領(lǐng)域已經(jīng)被雅詩蘭黛、倩碧等國際品牌搶占了市場。珀萊雅一開始的策略就是,避其鋒芒,深耕當時國際品牌還未滲透到的三四線市場,而在這里終端渠道對于消費者購買決策有重大影響。從 2003 年到 2013 年,CS 渠道都是珀萊雅的主要銷售渠道。

與之相匹配的,是有的放矢的營銷轟炸。方玉友砸了 600 萬人民幣,從營銷大師葉茂中那里買回了“補水、鎖水、活水”六個字的廣告語和“深層補水專家”產(chǎn)品概念,區(qū)別于當時已經(jīng)競爭過于激烈的美白、抗皺領(lǐng)域。在此基礎(chǔ)上,選用了當時的頂流“美容大王”大 S 為代言人,2008 年起在央視、湖南衛(wèi)視和《瑞麗》雜志等強勢媒體全面投放廣告。據(jù)媒體報道,巔峰時期,CS 渠道年回款能超過 17 億元。

從 2010 年開始,CS 渠道嚴重供給過剩。國際巨頭強勢的品牌影響力也開始滲透到三四線城市,本土品牌在下沉市場建立的優(yōu)勢很快潰散。而電商作為一個新興渠道,又成為一個大變量。

珀萊雅幾乎第一時間就選擇了擁抱電商。2012 年珀萊雅設(shè)立美麗谷電商,與淘系、京東、唯品會等平臺開始密切合作。而在上市的 2017 年前后,則是珀萊雅削減線下,全面遷移向線上的轉(zhuǎn)折點。截至 2021 年底,珀萊雅 84.93% 的收入都來自線上渠道了。

對新渠道異常敏感,并敢于率先投入資源,是珀萊雅能從行業(yè)劇烈變動中活下來的生存經(jīng)驗了。而在此后,珀萊雅更是樂于踐行這一生存哲學,緊跟流量變化的方向。

2018 年,直播帶貨興起,珀萊雅就開始找薇婭等知名主播帶貨,并成為第一個進駐抖音電商的傳統(tǒng)企業(yè)。2020 年抖音切斷外鏈,珀萊雅迅速做抖音小店,建設(shè)團隊搞自播。2021 年初,珀萊雅成為抖音超級頭部商家,獲得流量支持和優(yōu)惠政策,再次憑借先發(fā)優(yōu)勢借力平臺發(fā)展。

值得一提的是,珀萊雅產(chǎn)品端具有里程碑意義的“泡泡面膜”就是在抖音的營銷模式中碰撞出來的案例。而這一爆品,也是珀萊雅后續(xù)“大單品策略”步上正軌的發(fā)端。

尤其是在 2021 年下半年美妝大盤開始收縮之后,且抖音開始吃進更多美妝護膚份額時(抖音護膚類 GMV,從去年 9 月淘系 10% 增長到今年 4 月底淘系 20% 以上的體量),早早押注新渠道的珀萊雅吃到了這份紅利。據(jù)飛瓜數(shù)據(jù),2021 年珀萊雅抖音店鋪 GMV 超 8 億元,位列美妝類目第三、國貨品牌第二。拼多多發(fā)布的 618 戰(zhàn)報中,珀萊雅更是成為美妝 Top 1 品牌。

對幾大平臺流量有深入了解的基礎(chǔ)上,珀萊雅今年開始進行更細化的運營。天貓繼續(xù)天貓品牌推出大單品、提升品牌形象的主平臺;因為抖音客群復(fù)雜、平臺流量不穩(wěn)定,所以開啟第二賬號,在原本以套裝為主的自播之外,專門賣大單品,以提升毛利率水平。據(jù)珀萊雅年報業(yè)績會,一開始抖音投放 ROI 確實不高,2021 Q1 達到了 1:3 的標準,模式基本跑通。

珀萊雅還選擇了演員孫儷和流量偶像蔡徐坤代言,可以說是一環(huán)不落地學習發(fā)揚了新消費“ KOL 種草+主播帶貨+明星代言”的打法。

不過珀萊雅所卡位的護膚賽道利潤率更高,允許它大力營銷的同時保留10%以上的凈利潤率,形成營收利潤增長的正循環(huán)。

珀萊雅在 2021 年邁入了 40 億營收的陣營,而可以看到,銷售費用也水漲船高,2018 - 2021 年分別約為 9 億元、12 億元、15 億元和 20 億元,占比分別為 37.5%、39%、40% 和 43%。2021 年營凈利潤為 5.8 億元,凈利率只有 12.5%。

不過從長期看來,這些營銷出圈的大單品利潤空間、復(fù)購率是更高的,能夠在此后消化營銷壓力。

而無論渠道怎么變遷,在國信證券看來,珀萊雅的用戶畫像依然很穩(wěn)定——18 - 35 歲的三四線城市消費者,也就是小鎮(zhèn)青年。目前小鎮(zhèn)青年的美妝消費規(guī)模超過 5000 億元,仍高速增長,未來市場空間能支撐兩三家國產(chǎn)日化巨頭。

而據(jù)珀萊雅業(yè)績會透露,大單品戰(zhàn)略執(zhí)行到現(xiàn)在,天貓的一、二線消費者占比已有 56%,京東也是一、二線消費者居多,抖音的第二個號也是定位 25 - 30 歲左右的一、二線消費者。整體來看,客群既有 100 - 200 提升去的消費者,也有 500 - 600 消費者降下來的。

海外成熟美妝品牌大都依靠大單品實現(xiàn)長青。

據(jù)安信證券的定義,大單品的價值分四個維度:A. 產(chǎn)品銷量具有穩(wěn)定提升的能力。這代表產(chǎn)品本身經(jīng)受了市場的考驗,具有一批忠實的擁護者,具備強大的用戶粘性和心智注冊能力;B. 產(chǎn)品具有穩(wěn)定的定價能力。產(chǎn)品不會隨著時間更替而出現(xiàn)市場售價的衰退,具有較高且穩(wěn)定的終端銷售額;C. 產(chǎn)品具有持續(xù)優(yōu)化和迭代的能力。通過配方升級不斷提升產(chǎn)品力,始終在市場中保持競爭優(yōu)勢,具有較長的生命周期;D. 產(chǎn)品具有能夠帶動周邊系列產(chǎn)品銷量和口碑提升的能力。通過大單品可以有效提升品牌形象,對品牌升級有著重要推動作用。

國內(nèi)后發(fā)的品牌,人人都知道大單品路線就在那兒,但品牌當下需不需要、能否得其門而入,差異就大了。

回溯珀萊雅的“大單品策略”,頗有戲劇性。

在 2018 年以前,珀萊雅與其他國貨化妝品類似,長期主推大眾護膚套系產(chǎn)品,這一產(chǎn)品屬性適應(yīng)三四線城市線下銷售場景。2019 年,借力抖音短視頻等新興媒介紅利,珀萊雅押中了爆品泡泡面膜,月銷 100 萬+,當月就貢獻了 5961 萬元銷售額。

這一成功也是社媒營銷給珀萊雅留下的一個謎題。珀萊雅一開始的拆解方向是,繼續(xù)打造爆品,后續(xù)推出了印彩巴哈粉底液、涂抹式面膜等。但這一策略下,產(chǎn)品單價較低,復(fù)購率較低,品牌塑造效應(yīng)弱。

在 2020 年珀萊雅的投資者溝通會上,一位投資者向公司提問:公司是否總結(jié)了去年大火的泡泡面膜的成功經(jīng)驗。得到的答案竟然是——我們沒有想到它會火,確實是一次非常偶然的成功。

而后珀萊雅才進入了對海外美妝“大單品策略”的正式摸索,從精華切入。在 2021 年報業(yè)績會上,CEO 方玉友透露,最早做的成分是煙酰胺,產(chǎn)品不太成功,發(fā)現(xiàn)還是對消費者痛點把握的不準,后來抗衰的紅寶石比較符合消費者需求;一直是根據(jù)消費者的反饋進行調(diào)整,發(fā)現(xiàn)有些消費者對抗衰需求沒有那么深,所以推出了雙抗精華,現(xiàn)在賣得比紅寶石還好。

據(jù)珀萊雅 618 后的機構(gòu)交流紀要,618 期間天貓大單品占比較去年雙十一( 70%+ )進一步提升,大單品表現(xiàn)雙抗精華>早C晚A套組>紅寶石精華>源力精華。客單價也持續(xù)提升。

目前各線上平臺大單品占比都快速提升,帶動了銷售毛利率從 2020 年的 63.55% 提升至 2021 年的 66.46% 及 2022 Q1 的 67.57%。隨著大單品的口碑發(fā)酵,品牌復(fù)購率也顯著提升,天貓官方旗艦店復(fù)購率由 2020 年的 17.85% 提升至 2021 年的 24.42%。

珀萊雅的大單品矩陣,圖片來自國泰君安證券

暫且就拿珀萊雅第一款成功的大單品“紅寶石精華”來分析。這款抗衰精華,采用的成分是“維 A 醇+勝肽”的組合。如何選擇研發(fā)路線?為什么是這兩個成分的組合呢?如何在相較同行研發(fā)投入較少的情況下,提高大單品的命中率呢?

據(jù)珀萊雅首席研發(fā)官蔣麗剛在 2020 年 3 月的一次美妝行業(yè)大會上分享稱,要做切合時代的好產(chǎn)品,同時滿足當下消費者功能層面需求和意識形態(tài)需求的產(chǎn)品。珀萊雅一直以來都缺乏適合年輕人的大單品,而抗皺是化妝品功能產(chǎn)品里的一顆“明珠”。框定產(chǎn)品定位后,他們考察了各種抗皺原料,維A醇功效最強但廠商的現(xiàn)有原料不夠滿意,最后自行改進維A醇原料,開發(fā)了超分子維A醇。六勝肽來對付即時的動態(tài)紋,維A醇來對付長期的靜態(tài)紋。

從行業(yè)上看,市面上針對抗衰老的常用成分主要包括維A醇、勝肽、玻色因等,由于玻色因受歐萊雅集團專利保護,多數(shù)抗衰精華的成分競爭聚焦在維A醇與勝肽中。

簡而言之,紅寶石精華是在大家?guī)缀跏治彰髋频那闆r下,珀萊雅通過研判市場消費需求、“集成式創(chuàng)新”的產(chǎn)品。社交媒體的新營銷方式與內(nèi)容顛覆了品牌方產(chǎn)品開發(fā)的模式與路徑,珀萊雅也積極主動去搭乘“成分黨”和國貨情懷的東風。在雙抗精華上市后,珀萊雅更是抓住了“早 C 晚A ”這個當時美妝護膚界的流量密碼。

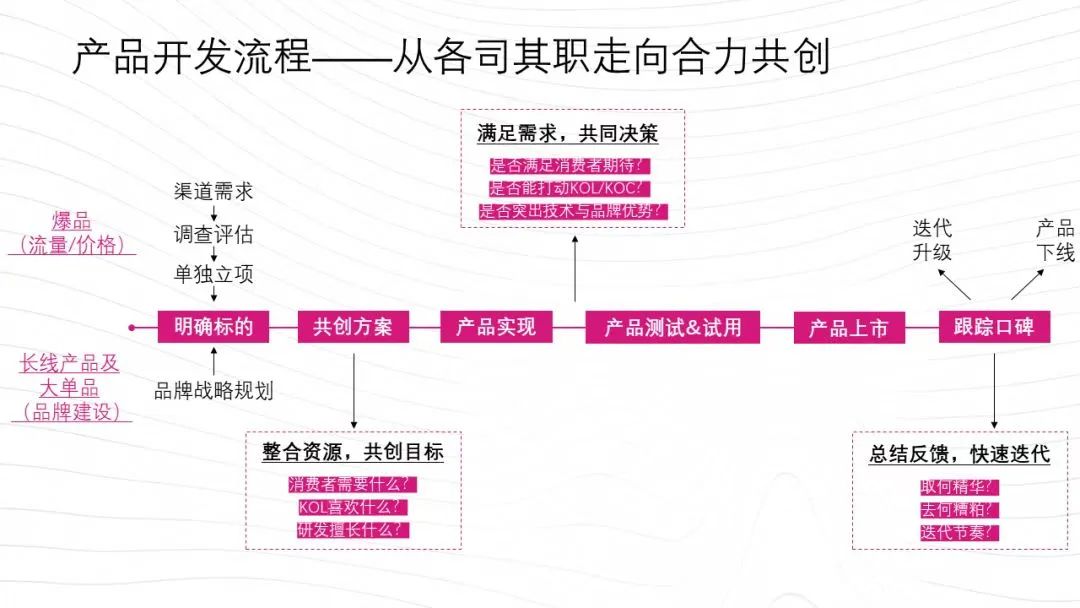

蔣麗剛在總結(jié)大單品開發(fā)策略時提出,這是“營銷前置的產(chǎn)品開發(fā)新鏈路”。這在一定程度上解釋了珀萊雅大單品戰(zhàn)略目前的勝率。

這種產(chǎn)品開發(fā)思路下,要求品牌管理及產(chǎn)品開發(fā)部、運營推廣部門、研發(fā)創(chuàng)新部門、產(chǎn)品設(shè)計中心、采購中心組成項目小組,共創(chuàng)目標,快速迭代,責任共擔。

而在過去幾年,珀萊雅的研發(fā)費用率反而不斷降低,從 2017 年的 2.29% 降到了 2021 年的 1.65%。這就出現(xiàn)一個悖論,如何在研發(fā)費用率降低時,去保證大單品戰(zhàn)略的含金量呢?

即時可見效的范圍內(nèi),珀萊雅加強了與原料廠商的綁定。比如在與西班牙多肽原料廠商 LIPOTRUE 達成戰(zhàn)略合作關(guān)系后,珀萊雅不吝嗇地把紅寶石升級版本中的六勝肽添加量增加到了 20%。珀萊雅還陸續(xù)與國際特種材料公司亞什蘭、化妝品原料巨頭德國巴斯夫 BASF 、帝斯曼上海等達成獨家戰(zhàn)略合作,獲得專供定制化的原料。

更耗時耗錢的基礎(chǔ)研發(fā)也提上日程。珀萊雅去年新建國際科學研究院,提出強調(diào)功能性原料開發(fā),更關(guān)注前端投入,包括皮膚和細胞。這些才是后續(xù)能進一步提升品牌,沖擊高端市場的依仗。

事實上,大單品戰(zhàn)略的成功踐行,還有賴于組織架構(gòu)革新來支持。2018 年進行“小集團、大事業(yè)部”變革;2020 年開始,重點打造數(shù)字化中臺,其中產(chǎn)品中臺深化大單品、 爆品策略;投放中臺精準提升 ROI 策略,同時采用產(chǎn)品、投放為主線的虛擬項目制組織形式,打造端到端、高效自驅(qū)的流程型組織。

用 CEO 方玉友的說法,“早些年想做多品牌很難,最好的人才都用在最好的品牌。現(xiàn)在扁平化管理,有了前中后臺,人才可以用于發(fā)展多品牌,新組織對珀萊雅快速成長非常重要。”聽起來有字節(jié)跳動之前的味兒了。

但大單品策略背后也并非沒有隱患。去年推出的羽感防曬是珀萊雅希望接力的全新大單品之一。但由于嚴重批次質(zhì)量差異事故,官方直的開通退款售后通道,而后該單品從各個平臺旗艦店下架。珀萊雅稱 Q2 利潤端受到防曬損失計提的一次性影響,增速可能慢于收入增長。

這次風波被迅速處理、揭過。但它對品牌的研發(fā)能力、安全生產(chǎn)能力信任度的創(chuàng)傷都是無法被簡單揭過的。珀萊雅需要進一步加強對生產(chǎn)流程(OEM 和自營工廠)的管控。

不止一家中國美妝護膚公司喊出過“中國歐萊雅”的雄心壯志。

與珀萊雅最可類比的是同為A股美妝上市公司的百年老字號上海家化。兩者之間一個重要戰(zhàn)略分野是,當珀萊雅將市場框定為大眾消費時,上海家化這幾年專注于產(chǎn)品線上移,逐步削減尾部產(chǎn)品。

而在 2020 年 1 月 16 日,業(yè)內(nèi)應(yīng)該不少人記得,前上海家化董事長葛文耀發(fā)布微博,因為珀萊雅的股票市值超過了上海家化而流淚。而后兩者差距不斷拉大,盡管上海家化營收體量更大,但截至 2022 年 7 月 3 日,珀萊雅市值 446.4 億,上海家化市值 281.6 億,差距已經(jīng)達到 164.8 億。資本對兩者的青睞程度也大相徑庭,珀萊雅市盈率 71,上海家化市盈率為 41。

當然,這也有很大一部分原因是上海家化管理層頻繁動蕩。而從反面對照,珀萊雅上市以來對機遇和節(jié)點的把握是“剛剛好”。

化妝品集團發(fā)展到一定階段,通過多品牌矩陣來滿足不同消費客群需求,才能打破單一品牌的天花板,提高抗風險能力,實現(xiàn)集團營收的持續(xù)擴張。

珀萊雅的多品牌策略始于 2009 年,自創(chuàng)了悠雅、優(yōu)資萊等品牌。隨后,通過自創(chuàng)+入股+代理逐漸形成了一套品牌體系,包括彩棠、 Off&Relax、悅芙媞、CORRECTORS 等十多個子品牌,覆蓋大眾精致護膚、彩妝、洗護、高功效護膚等美妝領(lǐng)域。但多品牌戰(zhàn)略一直不見太大起色。

圖片來自國泰君安證券

直到最近一年。

彩棠,這個在 2019 年被珀萊雅并購的國風彩妝品牌,在 2021 年銷售額增長一倍達到了 2.46 億,成為珀萊雅今年明確要扶持的第二大品牌。

繼今年“ 3·8 ”大促銷售額數(shù)倍增長后,“ 618 ”彩棠繼續(xù)收割市場份額,首次登上天貓彩妝榜單 Top 10。據(jù)東吳證券和魔鏡數(shù)據(jù),彩棠 618 期間銷售額達到 7600 萬元,同比增長了 231.4%,今年以來完成的銷售額已經(jīng)相當于去年全年的 305.6%。而與此同時,完美日記成交額 9000 萬下滑 52%,花西子成交額 1.21 億下滑 34.1% 的花西子。

據(jù)珀萊雅的 2021 年財報,彩棠已被從悅芙媞、優(yōu)資萊等矩陣中正式單獨列出,成為主品牌以外的第二核心品牌。而主要圍繞這兩大品牌的營銷費用也大漲了 33%。在投資者互動平臺,珀萊雅董秘還表示,彩棠將“搶占中端彩妝市場份額”,持續(xù)做新媒體滲透,加強和頭部腰部 KOL 合作,不斷破圈,傳遞產(chǎn)品差異化優(yōu)勢和品牌的專業(yè)彩妝屬性。

在彩妝市場整體遇冷時,逆勢加碼營銷,彩棠相當于是打了一個時間差,“抄底”來了。效果立竿見影。

彩棠沿襲了珀萊雅的大單品策略。珀萊雅 2019 年入股后,給彩棠的策略是精簡 SKU、升級供應(yīng)鏈、提供營銷支持。在彩棠的天貓旗艦店中,目前的 sku 只有 34 個,三色一體高光修容盤最為熱銷,于是今年在原有配方上升級了 2.0 版本,定價進一步提升到了 199 元。

彩棠在市場卡位上錯開了時尚快消品牌(主打色彩彩妝、推新快、單價低、營銷高),而是聚焦利潤空間更大的修容、底妝類產(chǎn)品。這也讓彩棠在今年一季度就實現(xiàn)了盈利。在國泰君安證券預(yù)計,彩棠毛利率預(yù)計接近 70%,成熟階段凈利潤率有望達到 10%+。

而洗護領(lǐng)域的 Off&Relax,則是珀萊雅與頭皮護理專家楊建中在日本共創(chuàng)的品牌,主打日本溫泉水頭皮養(yǎng)護,產(chǎn)品定價 100-300 元。

這也卡位了近年來正迅速增長的頭皮護理賽道。作為“無硅油概念”的提出者,楊建中此前在一次演講中表示,頭皮洗護市場經(jīng)歷了以海飛絲為代表的去屑技術(shù)的 1.0 時代,以滋源為代表的無硫酸鹽、無硅油技術(shù)的 2.0 時代,現(xiàn)在正逐步邁入解決皮脂氧化引發(fā)的頭皮炎癥的 3.0 時代。均價兩三百以上的卡詩已經(jīng)蟬聯(lián) 618 天貓美發(fā)行業(yè)銷量冠軍,主打防脫的馥綠德雅今年也擠進了 Top 10。

據(jù)珀萊雅管理層在業(yè)績會透露,OR 去年剛剛進入中國市場,從天貓國際開始做。日本有 6000個洗護銷售的線下店,今年銷售量定 6000w。618 期間,OR 在天貓+抖音銷售過千萬。“今年 OR 還是打基礎(chǔ),我們希望后幾年爆發(fā)。”

而高功效護膚品牌科瑞膚則沒有明顯動靜。科瑞膚主打解決毛孔調(diào)理、膚色暗沉、屏障修護等肌膚問題,價格區(qū)間略高于珀萊雅主品牌。進軍高端市場的這支預(yù)備軍,顯然還沒有開始動作。

從彩棠的增長路線可以看出,珀萊雅對運營子品牌已經(jīng)有了一套打法。但彩妝品類品牌的路徑,不完全適合其他品類。而顯然珀萊雅也并未打算讓更多品牌同時進入營銷密集期,這樣一來對上市公司利潤壓力太大。

在監(jiān)管 2021 年開始加強與行業(yè)的互動后,從原料安全、功效宣稱到廣告、直播渠道、平臺,方方面面都迎來新規(guī)則。

在華創(chuàng)證券看來,美妝行業(yè)將從以往的“易攻難守”的長板時代,過渡至易守難攻、優(yōu)質(zhì)產(chǎn)品/大單品生命力更加持久的慢時代。在這種行業(yè)環(huán)境下,已經(jīng)穩(wěn)定的龍頭品牌預(yù)計將更為穩(wěn)固,新品推出和占據(jù)市場需要更長時間;預(yù)計嚴監(jiān)管環(huán)境下生產(chǎn)環(huán)節(jié)市場份額也將持續(xù)集中。

珀萊雅這樣的,已經(jīng)占據(jù)一定坐席、有一定研發(fā)生產(chǎn)能力、有健康現(xiàn)金流的公司,無疑是更受益的。

本文來自微信公眾號 “20社”(ID:quancaijing_20she),36氪經(jīng)授權(quán)發(fā)布。