Costco 給中國市場帶來的價值:回歸零售本質建立護城河

中國人民能消受得了 Costco 嗎?

全文共 5546 字,閱讀大約需要 14 分鐘

作者 | 賈陽

原標題《小鎮做題家,Costco的中國難題》

曾被雷軍、黃錚盛贊的 Costco 又重新回到了市場關注的焦點。

在美國,零售業正在經歷一場周期波動中的大低潮。一年前,全球供應鏈延遲、短缺,失序,沃爾瑪們抓緊大量下訂單,甚至自己租船跨洋運輸貨物。而一年后,一切都變了,這些延遲到達的大量庫存面臨的是已經轉移偏好的消費者。加上 40 年來未有的高通脹,零售業被庫存和成本壓得喘不過氣。

中國的零售業則一面經歷著全國人民捂緊口袋減低消費的低潮,一面見證著此前被資本助跑擴張的創新業務模式虛火和泡沫破裂。

這種愁云慘淡之下,Costco 的業績好得令人艷羨。Costco 上周四發布了又一份好于預期的月度同店銷售報告:6 月份銷售額增長 18.1%,除去汽油和外匯的波動,可比銷售額上升了 13%。

在上一季度的財報中,Costco 銷售額同比增長 16.3%,會員增長至 1.166 億,單季度會員費就達到 9.84 億美元,會員續訂率達到了 90% 的歷史新高。

Costco 逆勢獲得了更多消費者的忠心。

作為全球第二大零售商,Costco 的倉儲會員模式不依靠賣貨架賺錢,而是通過不與用戶爭利的商品,贏得用戶對會員費的信任投票。誕生近 40 年來,Costco 展現出強大的抗周期能力,銷售額、門店數、會員數、凈利潤像滾雪球一樣,越來越大。

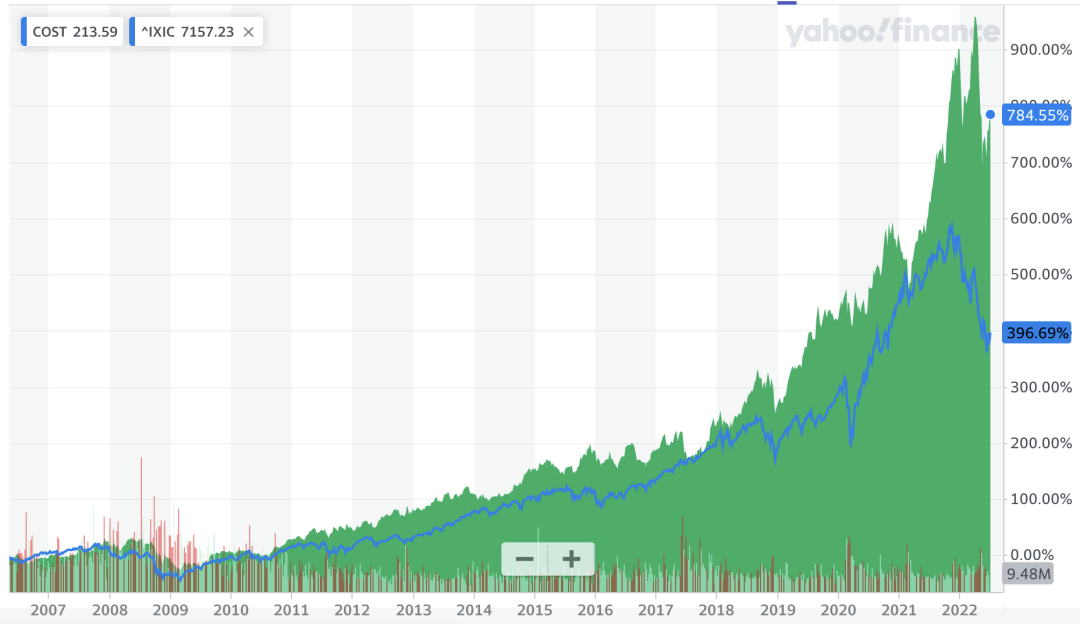

Costco 股價走勢圖,綠色為 Costco,藍色為 Nasdaq 指數。圖片來自雅虎財經

在中國,Costco 的存在感也越來越強烈。上海和蘇州兩家 Costco 開幕,人民蜂擁去搶購茅臺。盒馬、永輝、胖東來這些本土的老零售、新零售明星企業,也紛紛效仿 Costco 開起倉儲會員店。但有一說一,都各取一瓢飲,不是“內味兒”。

而這些會員制的零售業態能否成功,最基礎的要素在于最廣大的人民群眾,也就是我們社會的中堅力量小鎮做題家,能否消費升級。

在這個時間點,我們有必要再次深入研究, Costco 模式的核心價值是什么?它如何能夠保持抵抗風險的韌性?倉儲會員對中國零售市場意味著什么?

Costco 誕生于 1983 年,正值兩次石油危機爆發,美國經濟陷入滯脹的年代。主流消費者中產階級的消費力下降,而生活成本又節節攀升。Costco 正是帶著這樣的使命——滿足中產階級高性價比的優質生活需求,登上了舞臺。

如今又是危機年代,Costco 再次凸顯了自己的價值。截至 2022 財年第三季度(今年一季度),Costco 擁有 1.166 億會員,全球會員續訂率達到90%的歷史新高。Costco 季度銷售額比 2021 年同期增長 16.3%,達 516.12 億美元;凈利潤為 13.53 億美元,與去年同期的 12.2 億美元相比,增長 10.9%。

Costco 對很多北美消費者來說,不只是一家雜貨店,更是一種生活方式。一些最基礎款的商品長久以來維持價格穩定,像一支錨,錨定了美國家庭對日常生活的穩定期許。

比如一杯可無限續杯的百事可樂和一只熱狗的套餐,30 多年來售價一直在 1.50 美元不變。這一套餐每年能售出 1.5 億份。還有每年能賣出 5000 萬個的烤雞,價格如今也還維持在 4.99 美元不變。

這種價格錨定,甚至成為美國兩黨較量中被利用的矛。今年5月18日,推特用戶 @JohnWRichKid 發布了一條虛假推文:“ COSTCO 宣布計劃因通貨膨脹,而將 FOOD COURT 熱狗價格提高 1 美元。” 美國眾議院共和黨會議官方賬號 @HouseGOP 未經核實就轉發了,還加上了#拜登通脹( #Bidenflation )的 tag,引發一場鬧劇。

所有人都在關注漲價。

美國 5 月 CPI 上漲 8.6%,達到 40 年來的最高水平。根據分析公司 Numerator 的數據,5 月的雜貨通脹率更是達到了 14.6% 的歷史新高;相較之下,盡管 Costco 一些商品價格也有上浮,但像 Costco 這樣的倉儲會員店通脹相對可控,通脹在 6.9% 到 8.2% 之間。

這些專為汽車國家設計的倉儲會員店,往往還提供加油站服務。在油氣價格因俄烏戰爭暴漲時,Costco 提供的每加侖便宜 30 美分的汽油,更是一個無法抗拒的誘惑。

而為了獲得這種穩定性和實惠,消費者需要付出至少 60 美元成為會員。這就不難理解,為什么在這種經濟環境下,Costco 的會員表現出更高的忠誠度。

當人們開始為錢包量入為出,能提供低價的商家無疑會受惠。但經濟生活中的變量不會只有一個,同樣提供提供實惠價的大賣場沃爾瑪( Walmart )和塔吉特( Target )此時則陷入增收不增利的泥潭。甚至亞馬遜第一季度財報也出現了 2015 年以來的首次虧損,虧損額達 38 億美元。

為什么呢?零售商們除了要應對商品供應鏈成本上升、人員工資上漲等問題,還有更大的庫存難題要解決。在最新的季度財報電話會議上, Target 稱,公司庫存中有太多消費者已經不想要的商品,包括大型電器和家具。消費者正在將更多可支配收入轉移到其他消費領域,滿足上班、旅行和參加音樂會所需。Target 為此兩度下調二季度盈利預期。

“整個行業的庫存同比增長約 30%,銷售同比增長約 0%,這意味著有 30% 的過剩庫存。”摩根士丹利分析師 Michael Wilson 在他的報告中提到,零售企業不得不為了清庫存比拼折扣,這是一場將利潤率打到底的競爭。

零售企業庫存激增,庫銷比飆升至互聯網泡沫破滅以來最高水平(圖片來自 Zerohedge )

消費者們會迎來一個被打折促銷包圍的美妙夏天。但對那些綜合性大 SKU、主要依靠商品差價盈利的賣場而言,高企的庫存正在吞噬掉利潤,這個夏天注定流血。這些庫存正是在疫情蔓延全球、全球供應鏈失序時,這些零售商恐慌性搶購貨源的后遺癥。他們被周期的浪花拋擲,深受其傷。

在一眾同行被黑天鵝和經濟周期波動砍中腳踝時,倉儲會員商業模式的優越性被對比、凸顯了出來。

除了 Costco 業績喜人,沃爾瑪旗下的山姆會員店也逆勢增長,上一季度銷售額 196 億美元同比增長了 17.5%,高于沃爾瑪 2.3% 的整體增幅,會員費收入也增長了 10% 以上。另一家體量更小的倉儲會員店 BJ's 一季度的銷售額同比增長了 14.4%,會員費收入也增長了近 12%,超過 9600 萬美元。

從上文的邏輯延續下來,Costco 的同行們在庫存預測和儲備上栽了大跟頭,高通脹又令他們的各項成本上升。Costco 能夠逆周期的核心競爭力在于,低 SKU 和大規模采購能夠加強對供應鏈的把控,從而擁有定價權以及健康的庫存情況。

對于 Costco 來說,“讓利給消費者”策略,通過獨特的 SKU 管理來實現。在 2021 財年,Costco 銷售額的 54% 來自食品和雜貨。相比之下,Target 僅有 19% 的銷售額來自食品。僅從 SKU 結構就能看到,Costco 在經濟衰退和高通脹時期的韌性更強,因為不管消費者如何節約,食品雜貨是必選消費。

Costco 的 SKU 不到 4,000 個,而 Target 則至少有 75,000 個。SKU 的精專帶來單個 SKU 的龐大銷量,讓 Costco 面對供應商有著強硬的議價權。而 Costco 自營的 Kirkland 品牌( 2021 年營收 590 億美元,占商品總銷售額的 31% ),更是把低價和差異化進一步加強。是的,Costco 做 Kirkland 自營品牌的目的不是提升利潤率,而是在同等品質下提供更便宜的商品。

而當各種上游成本已經上升到不得不提價的時候,消費者對 Costco 漲價的容忍度是更高的,因為它不謀求從商品上賺取利潤,價格在成本價附近。

Costco 過去 12 個月商品銷售額為 2134 億美元,利潤為 33 億美元,商品銷售的稅前利潤僅有 1.6% 左右。整體毛利率常年維持在 13% 左右,遠低于同業 20%~30% 的毛利率水平。這讓 Costco 更容易在通脹大戰中領先。

不與用戶爭利(提供價值),而后有會員收入(忠誠度),這才是 Costco 商業模式的邏輯。也是 Costco 不因經濟周期波動而影響業績,反而能夠對沖風險的原因。

Costco 的利潤大頭來自會員費。2022 財年第三季度,會員費增長 9.2% 至 9.84 億美元,雖然收入占比僅為 1.9%,但卻占總凈利潤的 73%。

而要保證“讓利-會員”的循環可持續,需要更嚴格的成本控制,和更高的運營效率。這是至關重要的。零售業是“撿鋼镚”,對于商品利潤率本身就低的倉儲會員店更是如此。Costco 模式的鼻祖 Price Club 提出了幾乎所有的創意,但執行和管理能力落了下風,最后被 Costco 合并。

Costco 為了壓低租金成本,也當起了“地產商”,商場選址多在郊區高速公路附近,土地賣場物業 80% 為自持。

Costco 幾乎沒有營銷預算,除了給會員發送的折扣券,1.5 美元的熱狗套餐和會員們的口碑傳播就是最強有力的廣告。

而在人力成本方面,Costco 提供了零售行業內最高的小時工資,以吸引優秀員工,降低離職率——2021 年美國地區工作至少一年的員工比例超過了 90%,再加上店內不需要理貨、導購員等崗位,從長期來看反而降低了成本。Costco 日常經營費用率在 10%,遠低于同行 15%-25% 的費用率。

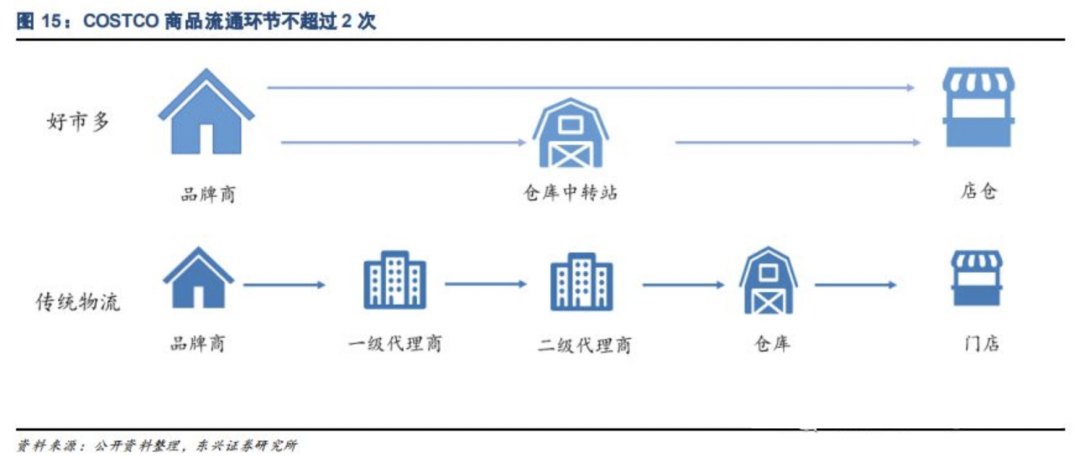

降低成本的同時,Costco 的經營效率也非常驚人。倉店一體,其門店內幾乎所有商品均以原裝貨盤運送,減少了流通環節搬運次數、管理成本和損耗,而小 SKU、大包裝、高客單價則讓 Costco 坪效一騎絕塵。

據《零售商業財經》,2021 年,Costco 的坪效在 17985 美元/平方米,沃爾瑪 5838 美元/平方米,山姆 9337 美元/平方米,BJ 會員店 8833 美元/平方米,塔吉特則為 4310 美元/平方。

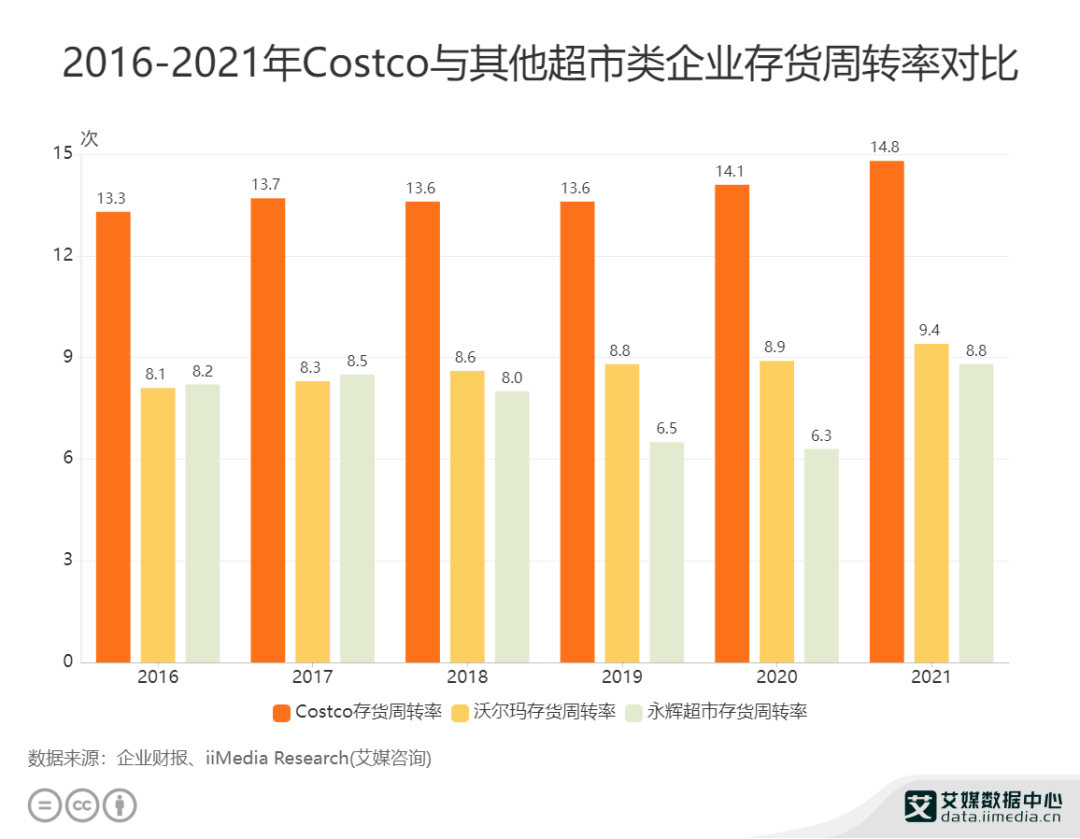

Costco 的銷售效率之高,體現在存貨周轉率上也遠超同行,在 2021 年存貨周轉率達到了歷史性的 14.8。這意味著什么呢?100 塊進貨成本,商品賣出去,只賺 1 塊不算多;但這樣的買賣一年重復將近 15 次,那相當于賺了 15 塊。

相比 Target 等同行正被庫存問題困擾,Costco 存貨周轉依舊健康,貨物通常在給供應商付款之前就被出售,意味著更少的資金被困在庫存中,帶來更多現金流。

與傳統零售商不同,會員制的 Costco 無論經濟好壞,都維持著 10% 的低費用率,能維持商場運營的商品利潤率,以及穩定增長的會員數。

在 Seeking Alpha 的專欄分析師 Allen Greathouse 看來,Costco 的這種財務結構更接近 SaaS 企業—— Costco 利潤主要來自會員訂閱,過去十年收入翻倍,凈利潤翻三倍,EBITDA(TTM)增速達 150%,非常接近一些 SaaS 企業同期的 EBITDA 增速(微軟284.9%,Intuit 162.3%,SAP 39.59%),遠高于零售商了。

市場也在用資本表達偏好。Costco 市盈率為 39,遠高于零售業同行。沃爾瑪 PE 為 26,永輝超市 PE 不到 19。

按照這個思路,Costco 保持利潤增長的最重要動作就是拓展會員了。事實上,Costco 也正是這樣做的。一方面拓展線上業務,一方面則加快在亞太的拓店。

就在 6 月底,Costco 宣布以 10.5 億美元買下 Costco 臺灣由本地集團持有的 45% 股權,變為全資直營。臺灣分店過去多年蟬聯全球最賺錢分店,這一并購對 Costco 理解和運營亞洲市場有積極價值。

Costco 模式在全球范圍內都取得了成功,是極少數在亞馬遜等電商渠道沖擊下,依然能夠維持強勁增長的實體零售企業。由于租約到期、租金上漲等因素,今年以來沃爾瑪、家樂福在中國各個城市傳出閉店消息。在全球范圍內來看,目前活得比較好的業態,比如日本超市、Costco, 都不再是賣貨架的上游盈利模式,而是買手制的下游盈利模式。

在 2019 年進入中國上海后,Costco 的表現超出了公司原本的預期——第一天就吸納了 139,000 名注冊會員,幾個月后,會員增長超過 200,000,超過了 100,000 會員的目標。2021 年底蘇州店開業前會員總數已達 7 萬人,以 299 元的會員費計算,會員費收入就超過 2000 多萬元。中國消費者對這個新鮮的外來物種非常熱情。

不過據 Costco 的副總裁在財報會上透露,中國市場的續訂率低于全球其他市場。他的分析是,會員基數高,此外門店數還太少,難以滿足消費者的便利性需求;上海新店開業后,情況可能會有所改觀。

Costco 顯然看好中國市場的前景,正式開店前就已經通過線上渠道摸底了市場特點,目標區域和目標用戶在哪里。2019 年入駐后,目前也只開了上海、蘇州兩家店。截至 2022 年 6 月,Costco 在中國已宣布計劃增開 7 家門店,主要分布在上海、廣東、江蘇和浙江。據《南京市2022年經濟社會發展重大項目計劃》,Costco 南京江寧店預計 9 月開工。Costco 借著自己強悍供應鏈的勢能入局,穩扎穩打地在中國一二線城市拿地、開店。

在 Costco 固有的特色之外,從新聞媒體的報道中可以感知到,Costco 中國的運營策略對“奢侈品”有一定側重。Costco 不僅銷售香奈兒、愛馬仕和普拉達等高端包袋,還提供較零售價低得多的茅臺和五糧液。

值得注意的是,Costco 在中國的流行還有幾種方式:

一部分外地消費者正在通過電商平臺“代購” Costco 的商品,只需要在原價的基礎上支付 8-10% 的代購費用。這擴大了 Costco 的品牌影響力。但這些未開通會員、只代購單件商品的用戶卻不一定是潛在會員。

還有一份重要的存在感,是中國的零售同行給予的。在盒馬、七鮮、叮咚買菜、美團買菜等平臺上,Costco 和山姆會員店的明星單品都能找到對標,包括瑞士卷、麻薯、小青檸果汁、薄切牛肉干等等。

“致敬”不止停留在產品,倉儲會員店的模式也在過去兩年間成了國內零售商競相布局的“先進業態”,各家開始了旋風開店的搶跑。

永輝超市 2021 年一口氣開出 53 家倉儲會員店,主要由此前效益一般的老門店改造而來。除了商品陳列的倉儲改造,內在邏輯暫無明顯變化——不是削弱商品利潤、從會員端賺錢的模式。但永輝的優勢在于跨省份的優質供應鏈和千人的買手團隊,利潤端也隨著社區團購退潮而回暖,有能力去測試最適合自己的模式。

盒馬至今開出了 7 家 X 會員店,其中 3 家都位于上海。盒馬 X 會員店與 Costco 一大差別是,順應中國人的消費習慣,堅持做蔬果、大海鮮這些即時鮮食。但對于銷售渠道來說,這需要背負額外的損耗率,尤其在主打商品低毛利的倉儲會員模式,一個環節的不經濟就可能拖累整體盈利。

一向佛系的山姆也宣布加快在中國的開店步伐,預計到 2022 年底新開 10-15 家門店,甚至還搞出了到盒馬門口拉新的動作。

中外零售商入局的心態是完全不一樣的。一方是對消費升級人群的篤定,一方則是把倉儲會員當做了虧損不止情形下的救生圈。

中國零售市場與海外存在不小差異。首先是行業環境。過去的十年間,中國零售商、品牌商在線上化上做了大量的嘗試和探索,各種日用品都能便捷送貨上門,近幾年的生鮮電商大戰更是為熱愛生鮮的中國消費者窮極了模式。線上零售、社區團購、前置倉、即時電商、社區店等等,消費選擇非常多元。而這背后是資本的加持,讓很多業態的生長脫離引力,并未考慮生意的長遠發展。

其次中國大城市的交通網絡對于這種位于郊區的倉儲超市業態并不友好。而且,一個大城市能夠容納的倉儲會員店數目是非常有限的,有媒體曾算過一筆賬,按照中產收入、結婚群體、家庭型消費幾個標簽劃分典型目標人群,在北京這樣人口 2000 萬的城市,5 家左右倉儲會員店就已經十分飽和,全國市場的容量則在 60-80 個。相較 Costco 在美國本土近 600 家的規模,這一測算相當保守了。

在資本退潮,補貼玩法難以為繼,零售玩家們需要重新尋找可持續發展模式的當下,Costco 給中國市場帶來的價值更多在于,大家怎么通過回歸零售的本質——商品本身,來建立自己的商業模式和護城河。

本文來自微信公眾號 “20社”(ID:quancaijing_20she),36氪經授權發布。