對抗升級|圖數(shù)據(jù)庫在金融風控中的 5 大典型應用

近幾年,金融反欺詐一直是個廣受關注的問題。

隨著各種信息化技術及智能設備的普及,金融欺詐手段正呈現(xiàn)出一種組織化、團伙化的新趨勢。傳統(tǒng)的反欺詐措施有個很重要的問題就是信息不對稱和關聯(lián)分析速度慢,金融機構很難快速去驗證信貸客戶信息哪些是真實的,哪些是經(jīng)過包裝的,這就導致很多風控措施都相對滯后,采取措施時往往損失已經(jīng)發(fā)生。

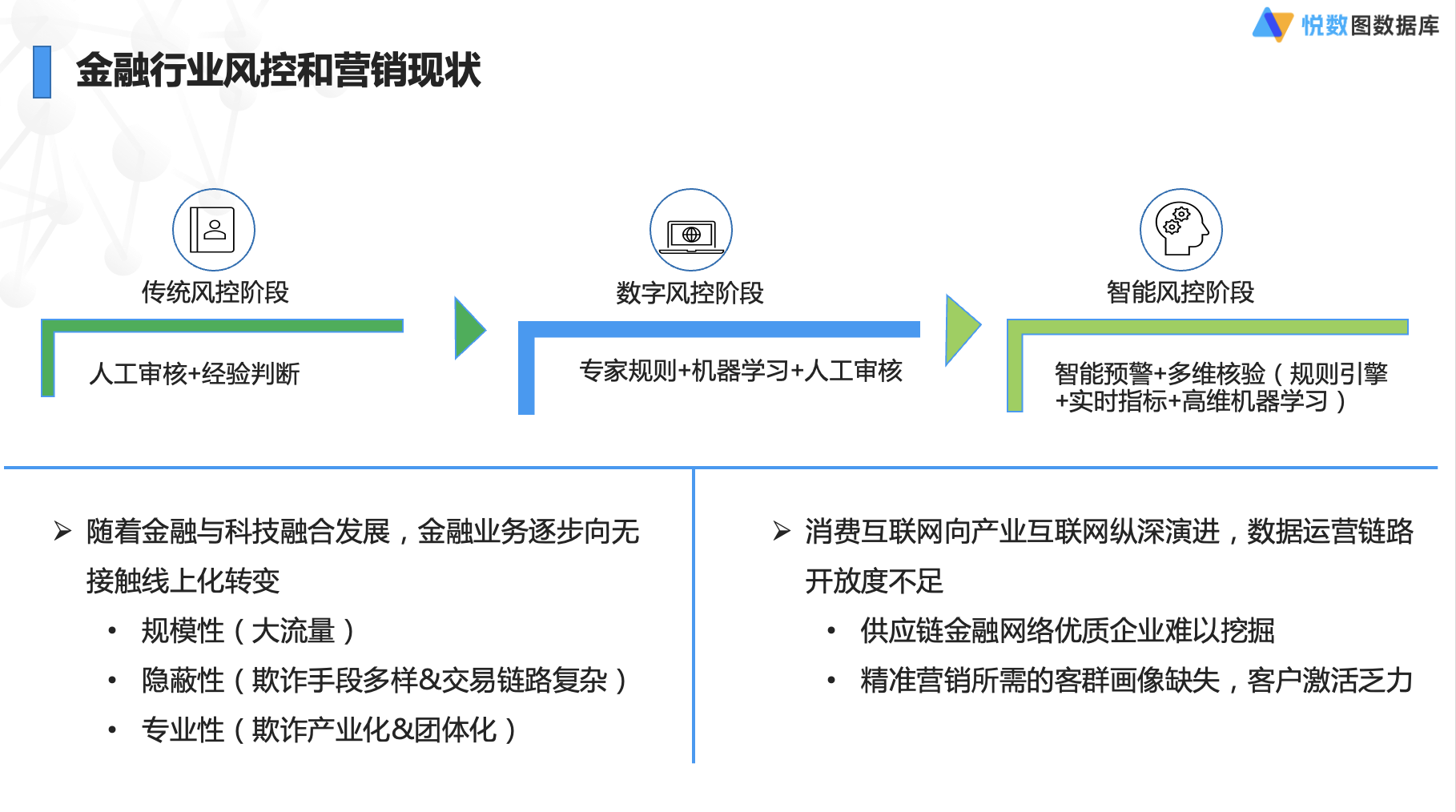

金融行業(yè)風控大致可以歸納為傳統(tǒng)風控、數(shù)字風控、智能風控三個階段。傳統(tǒng)風控階段主要依賴于專家經(jīng)驗和人工審核來進行風控判斷,效率低且成本非常高;數(shù)字風控階段則引入了機器學習的模型,通過機器學習建模的補充,結合專家規(guī)則去防控整體風險。

但就現(xiàn)有的經(jīng)驗來看,由專家經(jīng)驗過渡到機器學習模型,建模這一步會面臨很多的問題,第一是樣本量不足,第二是樣本空間增長有限;同時基于靜態(tài)的歷史數(shù)據(jù)去做風險分析是存在評估局限的,因為團伙欺詐和作弊的手段仍在不斷升級。

目前,金融行業(yè)已經(jīng)逐漸進入了智能風控階段。這就需要輸入更多的實時的數(shù)據(jù),用來輔助風控引擎進行高維度的機器學習。高維度的機器學習需求,其實來源于金融線上化轉變的三個特征。線上化在給金融產(chǎn)業(yè)帶來便利的同時,也給了黑灰產(chǎn)更多的機會。現(xiàn)代金融欺詐行為規(guī)模性、隱蔽性、專業(yè)性的特點也會倒逼風控系統(tǒng)具備「實時數(shù)據(jù)關聯(lián)查詢」的能力。

針對以上的這些技術痛點,圖數(shù)據(jù)庫這種特別擅長處理實時數(shù)據(jù)關聯(lián)查詢的新型數(shù)據(jù)存儲方式開始成為各大銀行及金融機構關注的焦點。在數(shù)據(jù)做了多元的數(shù)據(jù)融合存儲之后,正可以應用圖模型這種本身天然貼合關聯(lián)數(shù)據(jù)網(wǎng)絡查詢的優(yōu)勢,使用圖數(shù)據(jù)庫可以作為反欺詐風控的基礎數(shù)據(jù)庫,去應對海量關聯(lián)數(shù)據(jù)的存儲和檢索。

在應用完這些對應的數(shù)據(jù)之后,業(yè)務團隊還可以結合圖上原生的一些圖計算方法,去挖掘一些比較隱蔽的風險因子。

另外,在輔助算法精確度這塊,其實很多機器學習的方法忽略了豐富上下文的信息,因為機器學習方法是依賴于通過源組構建的輸入數(shù)據(jù)忽略了這種預測關系類的數(shù)據(jù),而通過圖的輸入,正可以去豐富相關的信息,進而去提升算法模型的精確度。

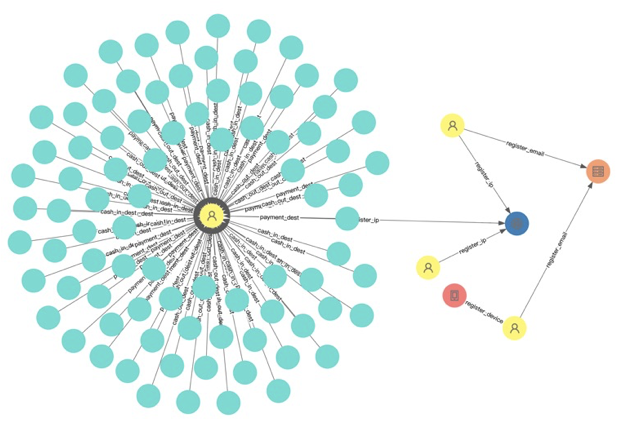

場景1:反欺詐

傳統(tǒng)的反欺詐手段有個很重要的問題就是信息不對稱,金融機構很難快速去驗證信貸客戶信息哪些是真實的,哪些是經(jīng)過包裝的,這就導致很多風控措施都相當滯后——往往采取措施時資金損失已經(jīng)發(fā)生。

使用圖數(shù)據(jù)庫可以打通多系統(tǒng)、多維度、多類型的數(shù)據(jù),融合成全行業(yè)務的整體視圖。通過申請注冊 IP、設備號、手機號、地理經(jīng)緯度等多個維度實時分析欺詐行為,結合圖算法及時發(fā)現(xiàn)隱蔽的團體作弊行為,及時阻止欺詐交易并封禁賬號,提升申請/交易欺詐識別率,避免可能出現(xiàn)的經(jīng)濟損失。

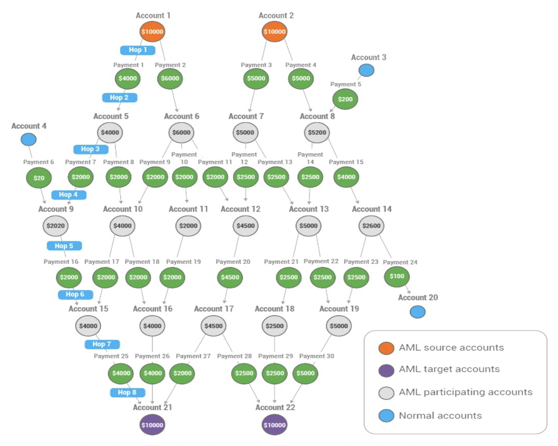

場景2:反洗錢

傳統(tǒng)的反洗錢模型通常只能關注一度的交易行為,難以進行有效排序和過濾。如果使用人工審核案件,則難以進行深度、有效的探索分析,特征也不具備可解釋性,因此難以對團伙作案進行高效管控。

使用圖數(shù)據(jù)庫可以有效補充黑產(chǎn)賬戶的隱藏鏈接、多賬號共同信息等圖特征,通過機器學習輔助提升識別準確率,減少誤報。基于圖可視化快速進行多層探索分析,特征可解釋性強。另外,圖數(shù)據(jù)庫上還支持 K-core、Louvain 等多種圖算法,可以提升欺詐團伙識別效率。

場景3:擔保圈識別

金融擔保業(yè)務中經(jīng)常存在交叉擔保的現(xiàn)象,但由于擔保群體的復雜性和擅于鉆規(guī)則漏洞的隱蔽性,現(xiàn)有技術對于三個或三個以上的客戶形成的環(huán)狀擔保基本無法解決,尤其缺乏深層次和動態(tài)的分析監(jiān)測,擔保規(guī)模越大、復雜性越高,越難以進行深層次分析。

基于圖的深度查詢正適合高效識別擔保圈/擔保鏈,同時基于多種圖可視化手段,金融機構可以快速進行多層的深度探索分析,及時發(fā)現(xiàn)并識別核心風險擔保圈,對即將發(fā)出的信貸申請進行預警,減少人工審核失誤,提升風控效率。

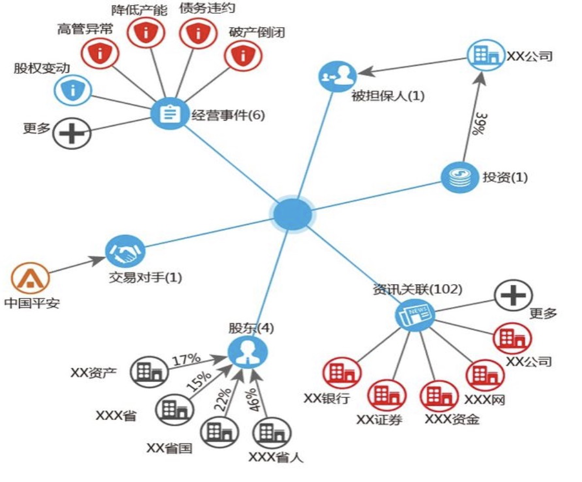

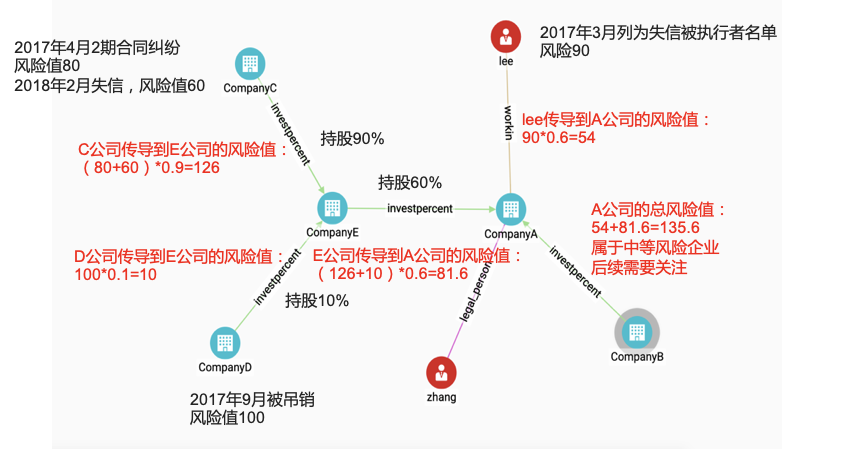

場景4:企業(yè)圖譜

金融機構在處理業(yè)務申請或交割事宜中經(jīng)常需要分析企業(yè)的生產(chǎn)經(jīng)營狀況,而全局視圖的缺失非常容易導致信息掌握不全面。另外依靠人力很難及時發(fā)現(xiàn)不同企業(yè)間相互傳導的潛在風險因素,這些都會導致金融借貸、放款審核時的錯判漏判。

使用圖數(shù)據(jù)庫可以通過持股關系及圖算法,可以有效識別隱形集團或發(fā)現(xiàn)異常成團情況。基于多層關系穿透查詢,也能迅速發(fā)現(xiàn)實際控制人和控制路徑,并通過實時計算某信用風險引起的關聯(lián)客群風險快速識別傳導路徑,讓企業(yè)實控人關系、股權/轉讓關系、風險傳導等關系等一目了然。

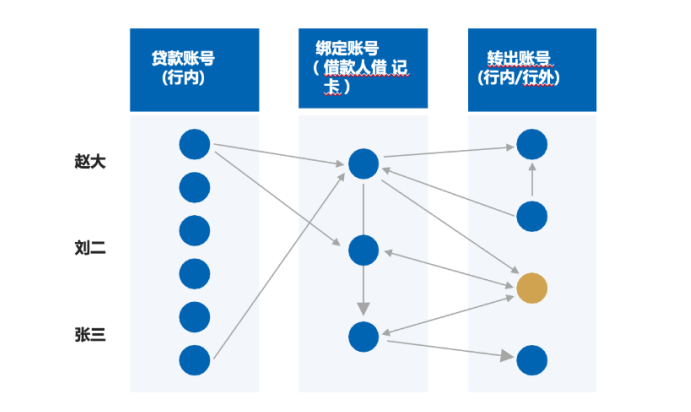

場景5:交易圖譜

在涉賭涉詐、貸后資金流向等場景中,金融機構流出的資金往往涉及多層次的轉賬關系。這個過程中可能會涉及多種平臺機構、空殼企業(yè)以及歷史流水的轉入轉出操作,交易賬戶、交易主體和行為都非常復雜,使用傳統(tǒng)手段難以及時發(fā)現(xiàn)其中隱藏的作弊行為。

通過圖數(shù)據(jù)庫可以最大程度地還原真實的交易場景,這是以往在核查單觀察,或者在系統(tǒng)上一步一步點擊流水不容易觀察到的。分析人員結合賬戶特征,就可以在圖譜上觀察有沒有分散的轉出和轉入,或者交易對手成批地更換。結合這些特征和行為,就可以分析賬戶在整張交易網(wǎng)絡中的作用,快速精準地鎖定資金最后的流向、受益人是誰。

如今,金融欺詐及作弊行為比以往任何時候都要更加普遍、出人意料且速度更快,響應行動應分秒必爭。選擇一款好的圖數(shù)據(jù)庫產(chǎn)品不僅可以賦予上層應用更多的敏捷性,而且能在底層提供更安全穩(wěn)定、易擴展的生產(chǎn)環(huán)境,大幅度減輕后續(xù)運維的壓力。目前廣受歡迎的「悅數(shù)圖數(shù)據(jù)庫」就采用了 Shared-Nothing 和存算分離的架構,在波峰波谷可以分別做計算和存儲層橫向拓展,其次悅數(shù)圖數(shù)據(jù)庫本身也是一款云原生分布式的圖數(shù)據(jù)庫產(chǎn)品,因此能夠很好去應對彈性方面的需求。

另一方面,好的應用表現(xiàn)離不開本土化團隊的支持,尤其在關鍵生產(chǎn)業(yè)務當中。作為國產(chǎn)自主研發(fā)的分布式圖數(shù)據(jù)庫代表,悅數(shù)圖數(shù)據(jù)庫擁有經(jīng)驗豐富的研發(fā)和實施交付團隊。除了提供企業(yè)級服務之外,悅數(shù)圖數(shù)據(jù)庫也提供了一系列可視化的探索和管理工具,讓業(yè)務人員更好去做數(shù)據(jù)的分析探索,數(shù)據(jù)更直觀且具有可解釋性。

自發(fā)布以來,「悅數(shù)圖數(shù)據(jù)庫」已被中國移動、美團、快手、眾安保險等眾多知名企業(yè)選擇,并在反欺詐、反作弊、黑灰產(chǎn)發(fā)現(xiàn)等場景中獲得廣泛應用,通過多種圖算法和圖分析工具發(fā)現(xiàn)潛在的欺詐行為,減少由此帶來的經(jīng)濟損失。